定性情報の定量化で中小企業の貸倒リスクを抑制

事業拡大のための与信基準緩和に向けたファンド形式の事業展開に期待

信用保証からファクタリングへ

H.I.F.の前進であるH.I.S. Impact Financeは、元HIS社員で現H.I.F.社長の東小薗光輝氏が2017年11月に設立しました。当時、HISで営業マネージャーだった東小薗社長は、部下が頑張って受注した中小企業からの海外出張のチケット注文に関して、後払いの社内承認が下りないことで何度も悔しい思いをしたそうです。そこで、HIS社長の澤田秀雄氏が主宰する澤田経営道場に入門した東小薗社長は、売掛債権の保証業務を思い立ち、澤田経営道場卒業と同時に起業しました。

当初は売掛金の保証業務だけを行っていたのですが、中小企業取引先に対する、債権買取による後払いの実施、支払事務を含む経費管理全般の支援などといった、決済代行業やファクタリング業に参入します。取引先の中小企業からの紹介が増え、HIS向け以外の売掛金も買い取るようになり、売上は順調に拡大しました。

必然だったMBOによるHIS連結子会社からの脱却

HISの2019年10月期決算説明資料では、力を入れていく事業の一つとして金融事業があり、H.I.F. も銀行代理業としてその一つに加えられていますが、あくまでバランスシートを使うのは銀行という建付けであったと思われます。

一方で、中小企業からのファクタリング要請は強く、H.I.F.はIPOの準備もあり最終的には2020年2月にMBOをしました。同時に社名も現在のH.I.F.に変更しました。

ビジネスモデルの大転換-AIによる信用リスク判定をメインに

ところが、事業の拡大に対してH.I.F.の資金調達がキャップとなりました。また事業拡大に伴うコストも発生し、2020年9月期には営業利益は黒字計上となりましたが50億円コミットメントライン契約のアップフロントフィ-計上により経常利益は赤字を計上しました。2021年2月にはエレメンツキャピタルリサーチ合同会社などから約15.9億円の資本調達を行い、将来に備えてH.I.F.はビジネスモデルの転換を図ります。

具体的には、ファンドを組成し、そのファンドが投資家から資金を調達して、ファンドがファクタリングを行うというものです。H.I.F.はファンドが買い取る債権の適否をAI定性与信審査で判断し、その手数料を受け取るというAI与信審査会社に業態転換したのです。(本ビジネスモデルは2021年6月、経済産業省による第1次事業再構築補助金に採択された)

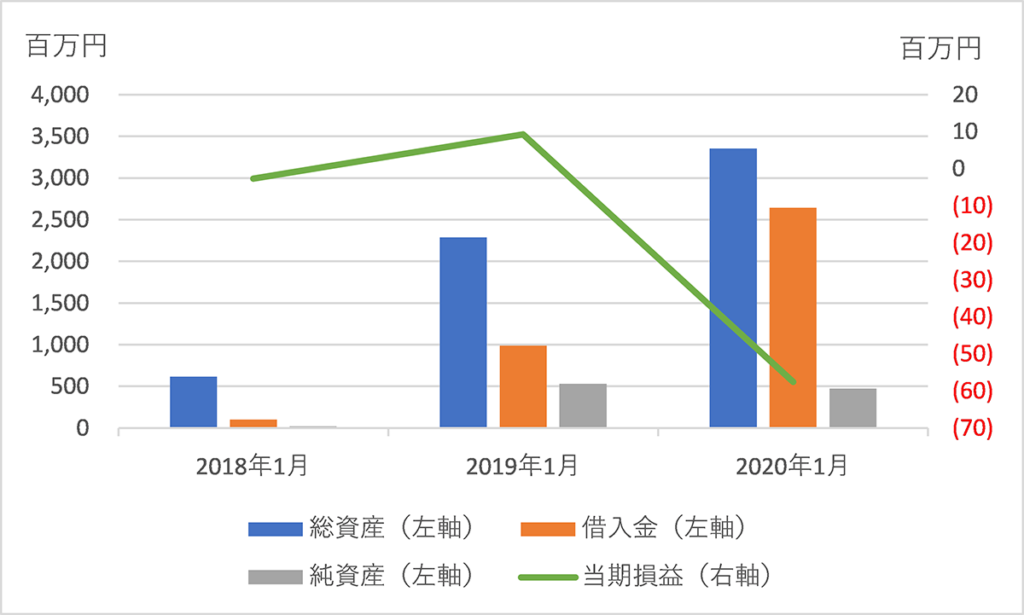

■HIFの財政状態

信用リスクの低さは定性リスクを定量化するAIが実現

もちろん、そのビジネスモデルが成功するためには、買い取る債権の安全性が確保されなければなりません。H.I.F.では、過去19,000件、約250億円の債権買取実績に対し、わずか19件、0.12%しかデフォルトしていません。一般的に中小企業を対象とするファクタリングにおけるデフォルト率は5-7%とされていますので、極めて低いデフォルト率に抑えられていると言えます。

そこには、東小薗社長がHISに入社する前に勤務していた、金融事故者を主要顧客とする消費者金融会社での経験が大きく貢献しています。上場している消費者金融各社の年間信用コストは数%ですが、その消費者金融会社の遅延率は非常に低いデフォルト率にとどまっていました。その消費者金融会社では、顧客の定性面を評価し、一般的な消費者金融会社から借りることの出来ない顧客を選別して利益を確保していたそうです。

こうした定性面の評価モデルを法人に応用し、また2017年からの実績を信用リスク判定モデルに反映させることで、より精緻なモデルを作り上げました。貸し倒れとなった19件の発生は設立初期に集中しており、モデルの進化とともに精度が高まりました。現在では審査項目、審査基準をAI定性与信審査モデルとしてAI化を成功させ事業会社や金融機関へ与信審査サービスを提供しているのと同時に日々の取引データを機械学習させ、さらに高度化を進めています。

事業拡大のための与信基準緩和に向けてファンド形式の成長に期待

このように中小企業の中から安全な企業を選別することに優れるH.I.F.のAI定性与信審査モデルですが、今後の事業拡大のためには、逆にどこまで与信基準を緩和するか、という難問に直面します。現在のモデルでは安全な顧客を選別できる一方、その基準を満たす顧客の数は限られます。ボリュームを拡大するためには与信基準を緩める必要があるのですが、どこまでこの基準を広げれば売上と信用コストのバランスが取れるかは予想がつきません。

この難問に対しては、ファンド形式の資金調達がうまく機能する可能性があると思われます。与信基準を緩やかにしたことを明示したうえで、慎重に与信基準を緩和し、想定される信用リスクの増加を上回るリターンを投資家に提供できれば、ハイリスク・ハイリターンを許容する投資家が資金提供を続けると思われます。

日本では、中小企業に対する金融機関の与信姿勢が厳格すぎることが新たな起業の障害になっていると何度も指摘されてきました。ただ、金融機関も与信基準を緩めることがどこまで信用リスクの拡大につながるかが分からない中で、おいそれと貸出を増やせないのも事実です。H.I.F.の事業運営が、こうした与信基準緩和の一つの手法につながる可能性があると思われます。