この記事は債券(退屈な場合があります)が中心で、キャッシュフロー分析(ほとんどの場合、煩わしいです)に大きく依存しています。

マイケル・ルイスの最初の本、「ライアーズ・ポーカー」(1989年)は本当に素晴らしい本でした。1980年代の債券市場で有力だったサロモン・ブラザーズと、彼が「太った男達とその素晴らしい金の機械」と呼んだ住宅担保証券(MBS)事業についてでした。

その時代のMBSトレーダーとして、本に登場する多くのキャラクターと一緒に働いた私は、ほとんどのエピソードが真実であること(ベルクロで包まれた小人を投げることを含む)を証言できます。

言及されないことは、大儲けをしたのはアービトラージグループ(Sali Arb/サリ・アーブ)だったということです。彼らは「キャリーコスト」の概念を最初に理解したことで、リスクフリーの利益を生み出しました。今日、私はカーテンを引いて、いまだにこのプロセスが依然として巨大な利益の機会を生み出しているかについてお伝えします。

最も重要な概念は、「自由市場」はアービトラージのない状態に収束するということです。ここでの注意点は、税金、借入コスト、手数料、買い/売りスプレッドなどの非効率性のため、本当に「自由」な市場はほとんどないということです。物理学における相似の法則は、完璧な真空中では羽毛も石も同じ速度で落下するということですが、金融市場で真空を見つけるのは幸運を祈るほかありません。

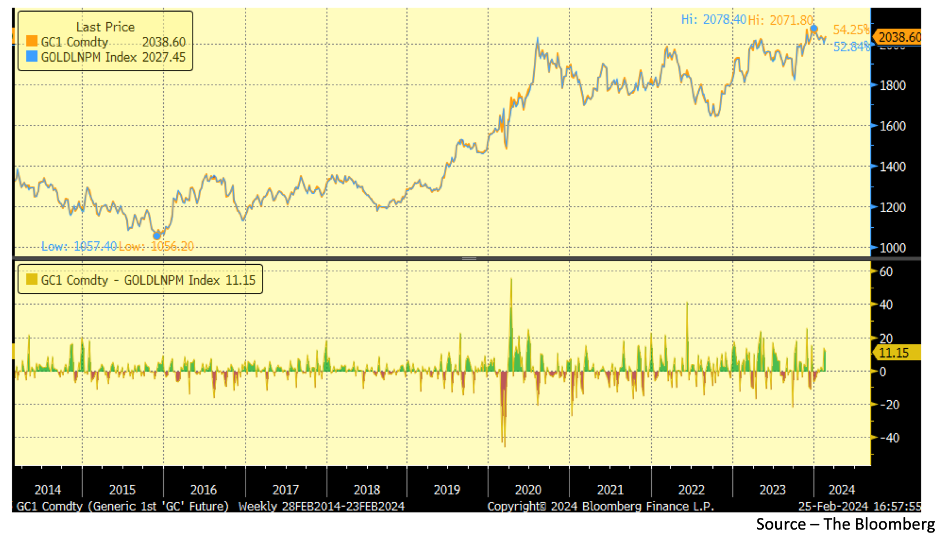

良い例は、金かもしれません。ロンドンとニューヨークの金価格は、金を輸送するコスト以上には乖離すべきではありません。

もしロンドンで金を1オンスあたり1950ドルで購入し、ニューヨークで2000ドルで販売できるなら、ロンドンからニューヨークへ金を移動するコストが50ドル未満である限り、トレーダーは金を購入/輸送/販売し、利益を得ることができます。

過去10年間のスプレッドは、10ドルの範囲内でほぼゼロに近い値を保っていることに注意してください。その差の大部分は、ロンドンとニューヨークの取引所間の時差に帰することができます。

もちろん、輸送コストには保険、保管、税金、関税など全てを含めなければなりません。しかし、ポイントはこれらの価格をある程度近づけるメカニズムが存在するということです。

金融商品の取引にも同様の概念が存在しますが、2つの場所間で商品を輸送するコストを考える代わりに、一定期間、金融資産を保持するコストを分析する必要があります。ウォールストリートの略語でこれは「キャリーコスト」と呼ばれています。

前提として、金の売買が完全にマージンベースで実行され現金が一切使用されないと仮定する例がいくつかあることを指摘させてください。

これは一般の人々にとって直感に反するかもしれません。なぜなら、ほとんどの投資家は資金を借り入れ(マージン)をしません。彼らは現金で有価証券を購入(通常決済)し、有価証券を「ショート」しません。

簡単な例から始めましょう。$100,000の投資資金があるとし、1年物の利率が3.00%、10年物の利率が4.00%であるとします。

今日、クーポン率4%の10年債を100の価格で購入して4.00%の収益を得ることも、この債券をある価格で購入することに同意し、しかし来年まで支払わない(決済しない)こともできます。これは1年物の「フォワード取引」と呼ばれます。

どちらの場合も、本日、取引価格に同意し、市場金利の変動によってこの債券の価格が上がるか下がるかの市場リスクを負います。

では、1年後の決済でこの10年債をいくらで買うことになりますか?今日買うか、1年後に買うか、どちらでも構わない価格はいくらですか?

もしあなたが今日それを買えば、すぐに4%を稼ぎ始めるので、1年間で$4,000を稼げます。1年後の決済で買う場合は、現金の1年物の利率が$3,000しか稼げないことになります。しかし、どちらの場合も、債券の価格が上がるか下がるかの市場リスクを負うことを忘れないでください。

1年後に100の価格で債券を買うことに同意すべきではありません。ここでは同じリスクを負いながら稼ぎが$1,000(1%)少なくなります。代わりに、99の価格(つまり$1,000少ない)で債券を購入すべきです。これは、今日買っても1年後に買っても、同じ経済効果となる価格です。

資金を借り入れて債券を購入すると仮定すると、理解が容易になるかもしれません。もし3%で$100,000を借りて、今日4%で債券を購入すれば、1年間で$1,000を稼ぐことになります。これは投資の「キャリー」として知られており、「アービトラージフリー」なフォワード価格99(1ポイント少ない)を導き出す簡単な方法です。

これは、サロモンのトレーダーが「タダでお金」を稼いだ方法です。彼らは3%でお金を借りて、100で4%の債券を購入しました。その後、彼らは来年の決済で99.75で未経験な投資家にその債券を売りました(つまり債券をショートしました)。投資家は現在の市場より四半ポイント安く債券を購入できることに満足していましたが、サロモンのトレーダーは彼らの取引で「キャリー」の全ポイントを稼ぎ、リスクなしで3/4ポイントの利益を確保しました。これを数十億回行うと、すぐに大きな金額のお金を稼げます!

この取引は賢いものですが、証券をフォワード取引することに興味がある投資家が少なかったため、大規模に実行することはできませんでした。

ところが、シカゴ商品取引所が1981年に金融商品に対する先物契約を最初に上場し(そしてその直後に1982年にこれらの債券先物に対するオプションを上場した)ときに変わりました。金融先物の登場により、トレーダーは本日債券を売買できますが、決済を後日までする必要がなくなりました。

[個人的な余談として、私は1983年にオプション理論とBasic言語のコンピュータープログラミングを1学期履修してウォールストリートにデビューしました。残りは歴史です。]

サロモンのトレーダーは今日債券を買い、将来決めた価格で売り、利益を確定することができるようになりました。これはUSTの「ベーシス取引」として知られています。

最近、様々なヘッジファンドのトレーダーがこのベーシス取引に従事していることで金融システムの崩壊可能性について規制当局が心配していることを読まれたかもしれません。リスクはアービトラージの確実性ではなく、これらのヘッジファンドが市場が極端に不安定になったときに増加したマージンコールを満たせないということです。これは2022年にもう少しで起こりました。

「損益分岐点」と「予測」の概念について

先に挙げた例に戻りましょう。現在100の価格で価格付けされている4%の債券の1年先のフォワード価格99は、「損益分岐点」の価格とも見なすことができます。

今日100で債券を購入した場合、1年後にこの債券の価格が99以上である限り、3%の1年物の利率だけを得た場合よりも、債券を購入した方がよい状態にあります。

この論理(とそれを支える数学)が、将来の予測としてフォワード価格/レートを使用する概念の基礎を形成しています。

フォワードレートは正確な予測じゃないと繰り返し非難してきた私ですが、「フリーランチ」がない効率的な市場を信じる限り、フォワード価格が将来の期待される公正な価値であるという概念を確かに受け入れることができます。

そうでないと考えることは、資産を売買し、少ないリスクで優れたリターンを得ることができることになります。大きく見ると、アクティブ運用を単にフォワード価格が実現されないと思われる資産を選択するプロセスと考えることができます。

完全にマージンで行われる取引の解体

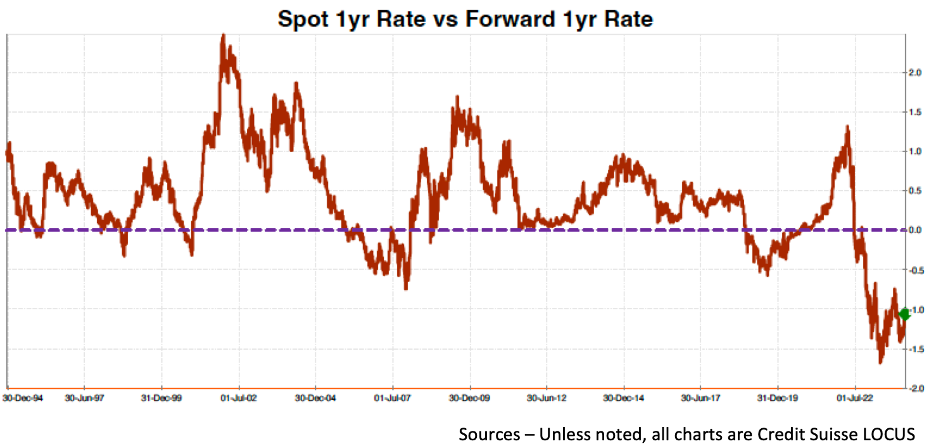

私はしばしば、市場の過熱を測る指標として、スポット対1年物フォワードレートのグラフを提供してきました。ここで、マイナス110ベーシスポイントの点は、現在の1年物レート5.00%が損益分岐点に達するためには3.90%まで下がらなければならないことを示しています。これがどのように機能するかを(説明を簡素化するために一部説明を端折っています)詳しく見てみましょう。

現金を持たない完全にマージンで投資する投資家(ヘッジファンド)を考えてみましょう。彼らは現在4.45%で提供されている2年物の債券を$10,000購入したいと考えています。(クーポン率4.45%の債券が100の価格で取引されています。)現金がないため、彼らは全てを1年物のレート5.00%で借りる必要があります。

今後1年間で、彼らは5.00%の借入コストを支払い、4.45%のクーポンを得るため、純損失は0.55%となります。1年後、彼らは現在1年物の債券を所有し、損益分岐点に達するためには、この1年物の債券が100.55の価格で取引されている必要があります。その価格で、その収益率は3.90%になります。

彼らはクーポン収入として$445(4.45% × $10,000)を得て、借入コストの利息として$500(5.00% × $10,000)を支払い、純損失は$55になります。損益分岐点に達するためには、彼らはこの(今は1年物の債券)を少なくとも100.55($10,055)の価格で売る必要があります。その価格でこの債券の収益率は3.90%になります。

これがフォワード収益率がどのように計算されるかの基本的な算数です。すでに述べましたが、これは一般投資家にとって直感的ではありません。なぜなら、1年物を5.00%で投資しても、2年物を4.45%で投資しても収益を上げられるからです。したがって、レバレッジをかけていない投資家にとってこの差は、単に間違った債券を選んだことの機会コストにすぎません。

この同じ数式で任意の期間における金融資産の損益分岐点を計算できます。

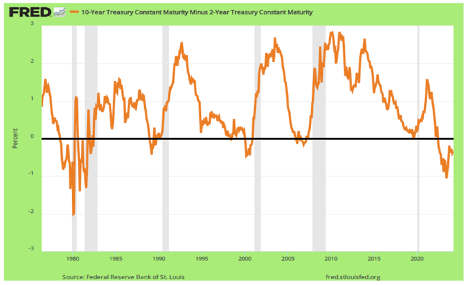

現在最も人気のある「取引」として専門家によって宣伝されているのは、いわゆるイールドカーブの急勾配化で、例としてここでは米国証(UST)10年物と 2年物のレートの差としてお見せしています。現在、このスプレッドはマイナスであり、2年物のレートが10年物のレートを上回っているため、「反転した」イールドカーブとなっています。

イールドカーブの反転に関して特に注目すべき点は:

- 通常、景気後退を予兆することが多い

- それほど長く続くことはない。

経済学者や投資家を悩ませているのは、現在の反転が1980年代初頭以来、最も深く最も長く続いているためです。これは、迅速な逆転に賭けた投機家たちの遺体を運ぶボディバッグの注文殺到し、Dupont株のリバウンドに大いに貢献している可能性があります。

最近の終値ではUST 2年物が4.53%、UST 10年物が4.18%、逆転はマイナス35ベーシスポイント(4.18%から4.53%を引いた値)でした。

2つの証券の分析の数学は、異なる債券のデュレーション(利率変化への価格感応度)のためにサイズを加重する必要があるため、難しいです。イールドカーブのみを分離するには、2年物の債券を$430購入し、10年物の債券を$100売る必要があります。この数値の分析を信じていただくとして、イールドカーブは1年後に損益分岐点に達するためには、58ベーシスポイントを急勾配にして、プラス23ベーシスポイントになる必要があります。

規模をご理解いただくために、「大人のサイズ」とされる$100mmのイールドカーブ取引は、保持するために約$390,000/月のコストがかかります。現在、市場はFEDの6月12日の会合での利下げを「コイントス」(訳註:50/50)としています。したがって、ヘッジファンドのトレーダーはそれまでこのポジションを保持するためにほぼ$1.3mmを支払わなければなりません。

新規発行のMBSは、依然として市場で最高の債券です

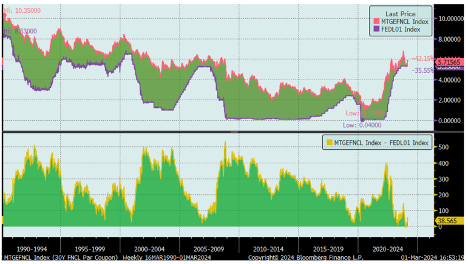

運用者を困惑させているのは、3か月物T-Billsよりも長い満期を持つ任意のUSTが「ネガティブキャリー」であることです。一般投資家は通常マージンを使用しないため、4.53%で2年物を購入することが、彼らがマネー・マーケット・ファンドで5.35%を稼ぐことができる場合には単なる「コスト」でしかありません。しかし、前述の通り、低い収益率を受け入れることの大きな機会コストがあります。

これは、新規発行のMBS(上場ETF戦略として利用可能)には当てはまりません。これらの新規発行のMBS債券は、そのスプレッドによって示されるように、FF金利よりも高い収益率を継続しています。

重要な点ですが、これはMBSインデックスに投資する商品(ETFやファンド)には当てはまりません。なぜなら、MBS債券の72%が2020年から2022年のFEDの量的緩和(QE)期間中に発行され、クーポンレートが2.0%から3.5%の間であるからです。

これらの古い(主に3.0%の)MBS債券は、現在86前後の価格で取引され、満期までの収益率は約4.80%、分配収入(現在の収益率)は約3.50%です。古いMBS(インデックス)債券は、ネガティブコンベクシティとネガティブキャリーの有害な組み合わせです。

5.50%のクーポンを持つ新規発行のMBSと比較しましょう。新しいMBSは約99の価格で取引され、FF金利の5.35%を大幅に上回る、約5.60%の収益率と分配を提供します。新規発行のMBSはまた、古いMBSの7年に対して約4年のデュレーションを持っています。これは欠陥ではなく特徴です。

奇妙な色の絵はもっと楽しい…

MBSは、専門家が多く投資する対象のため、一般投資家にとっては投資のハードルが高いと言えます。ほとんどの金融機関は、一般投資家が単一プールのMBSを取引することを許可していません。そして、もし利用可能であっても、個人的にその投資には反対します。

これが、一般投資家がファンドやETFを通じてMBSに投資する理由です。しかし、それらが(古い)MBSインデックスを追跡しているため、最適とは言えません。

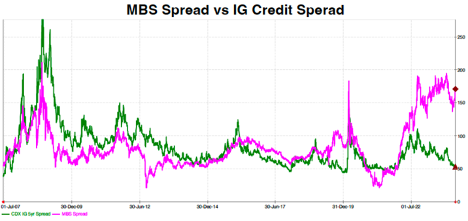

新規発行のMBSは、投資適格(IG)クレジット債に比べてほぼ100ベーシスポイント(bps)以上の利回りを提供することで、大きな価値を提供します。

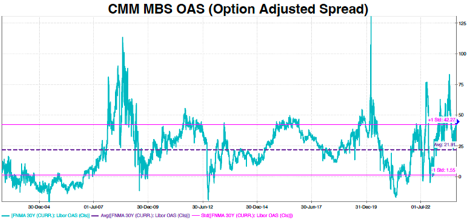

ウォールストリートのクオンツ・アナリストは、モデルを使用して「厄介な部分」を取り除き、オプション調整スプレッド(OAS)を作成します。反転したイールドカーブや高まったインプライド・ボラティリティを考慮に入れた後でも、新規発行のMBSは、長期平均に対して標準偏差1つ分安い(スプレッドが広い)と評価されています。

まとめ

イールドカーブが「反転」しているのは、投資家がFEDが近いうちに短期金利を急激に引き下げると考え、債券価格が跳ね上がることから利益を得たいと望んでいるからです。

これは無理な読みではありません。しかし、タイミングが重要で、直接的にはネガティブキャリーで、間接的には機会コストを通じて、そのようなポジションを保持することは高価です。

長期債を所有することは、本質的にはオプションを買って市場が時間の経過(セータ)よりも速く自分が望む方向に動くことを期待するのと何ら変わりません。

以前述べたように、私は市場が価格設定しているようにFEDが速やかに利率を下げるとは思いません。実際、今年は全く利下げを行わないという主張もできます。それでも、以下の理由から時間をかけてイールドカーブが急勾配になると見立てています:

- FEDのインフレ目標は2.0%

- FEDは最終的に、インフレ率+50bp、つまりFF金利は2.50%で設定します

- 2年物のレートは、Fed Funds +50bp、つまり3.00%で落ち着きます

- 10年物のレートは、2年物+100bp、つまり4.00%で落ち着きます

2024年1月25日付の『急カーブ注意』で詳述した通り、新規発行のMBSはイールドカーブの形に対して顕著な感応度を持っています。そのため、それらを所有することで、投資家は現在の収入を犠牲にすることなく、より急なカーブから利益を得ることができます。

新規発行のMBSは、FF金利よりも高い利回りを提供する唯一の「安全な債券」(ジャンクではない)です – それらはポジティブキャリーです。

諸般の事情でここで上場されているティッカーを言及することはできませんが、少し調べれば、新規発行のMBS債券にのみ投資する私の新しいNYSE上場ETFを見つけることができます。

覚えておいてください:ほとんどの投資において、投資開始のタイミングよりもサイジングが重要です。