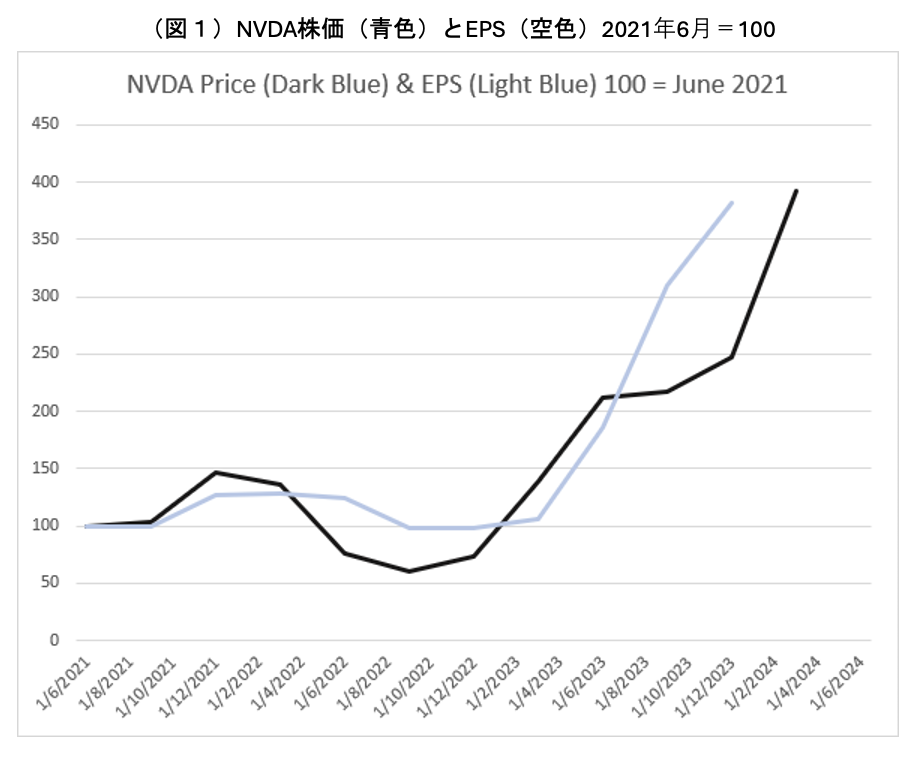

「世界で最も重要な会社」とある有名な投資銀行が評した企業の業績結果もあり、忙しい週でした。NVIDIAは期待を超える強い結果を報告しました。すでに時価評価で1.7兆ドルでしたが、結果発表後の株価の16%の上昇はさらに印象的でした。ちなみに、2021年以来、同社の収益は株価の上昇と大まかに一致しています(図1)。別の言い方をすると、強気市場を正当化する真正な根拠があります。

大局的な質問は、その成長を将来予測の基本に置けるか、または置くべきかどうかです。わからない、というのが短い答えです。しかし、現在の株価から導かれる成長は、最終的にNVIDIAの売上がiPhone、つまり史上最も成功した消費者製品と匹敵することを示唆しています。それがあり得るとしても、かなり大胆な仮定です。私たちは過去に、最初のITバブルにおけるCISCOとの類似点に言及しました。CISCOはピーク時に売上の65倍まで取引されたのに対し、今日のNVIDIAは35倍です(図2)。

言い換えれば、強気市場が終わる前に、株価がさらに続伸する可能性があります。CISCOは非常に利益の高い会社のままですが、2000年のピーク価格をまだ超えていません。余談ですが、2000年の株価最高値は、CISCOが強い四半期の結果の後に発生しました。非線形または放物線的な価格上昇期には、ニュースに対する市場の反応が情報自体よりも重要です。

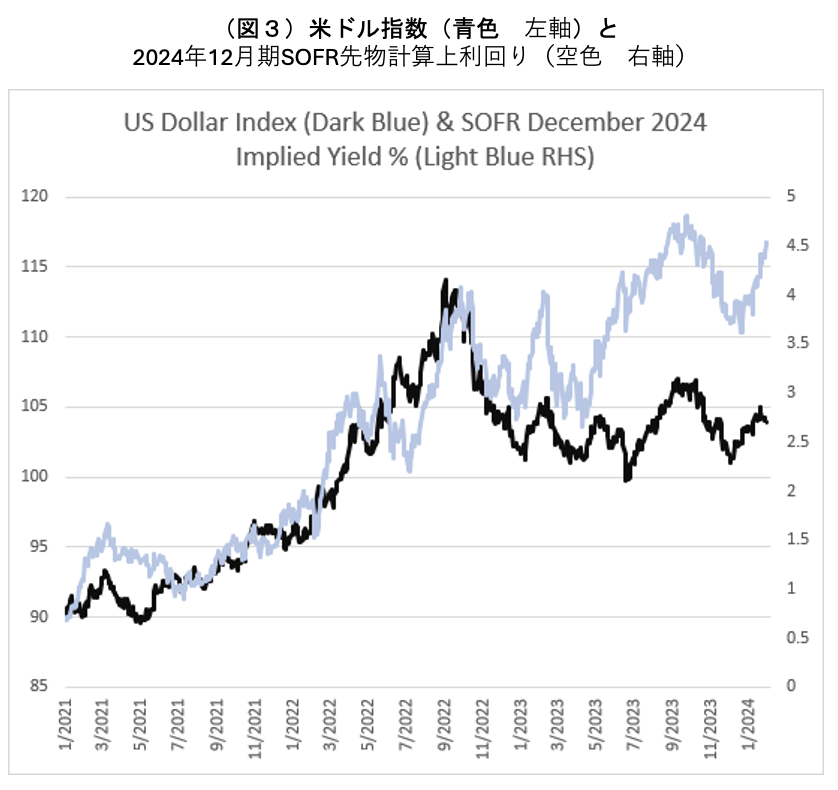

マクロ観点から、今週の主要な動きは、将来の短期金利の見通しの変化でした。2024年12月のSOFR想定利回りは、最近の底値から約4.53%(図3)まで100bp上昇しました。これは特に日本円のような資金調達通貨に対して、米ドルを支える一因となっています。今週初めに指摘したように、消費者価格インフレに構造的なシフトがあったのか、またはインフレの第二波があるかどうかはわかりません。しかし、コア・サービス・セクター・インフレの4.3%への再加速は、両方ともその可能性が低くないことを示唆しています。これは、ジェイ・パウエルに今年の利下げに対して「ドアを…閉める」ことを促すかもしれません。

関連する市場の課題は、ポジショニングとコンセンサスが非常に一方的であり、リスク補償が極めて小さいことです。強気のフロントエンド・レート、ロングNASDSAQ(特に上位4銘柄)、株式ボラティリティのショート、米ドル、およびクレジット・スプレッドは非常に混雑しています。支配的なバイアスはコンベクシティに対してショートです。計算上の株式ボラティリティは最近の低水準よりも上ですが、株式およびクレジットリスクプレミアムは非常に狭く、上記のようなポジショニングとコンセンサスの信念を反映しています。戦術的な観点から、リスク資産は今後2ヶ月間は脆弱に見えます。