以下のメモは、米国のCPIレポートの発表前の火曜日に準備しました。米国のインフレデータが公開された後、多くの懸念がありました。二つの重要な大局的なポイントがありました。第一に、FEDが好むコア(住宅除くサービス)の物価が月に0.85%上昇しました。第二に、これが別の一時的な現象なのか、インフレの第二波の始まりなのかはわかりません。しかし、わかっているのは、レポートの前にポジショニングとコンセンサスの信念が非常に偏っていて、リスク補償が非常に狭かったことです。この見通しは、昨夜公開された最新のバンク・オブ・アメリカのファンドマネージャー調査にも明らかでした(ソフトランディングが完璧に価格に反映されていました)。強気のフロント・エンドレート、ロングNASDSAQ(特にトップ4)、ショート株式ボラティリティ、米ドル、クレジット・スプレッドは非常に混雑したポジションでした。別の言い方をすると、カシオ(Casio)が指摘したように、支配的なバイアスは短いコンベクシティでした。

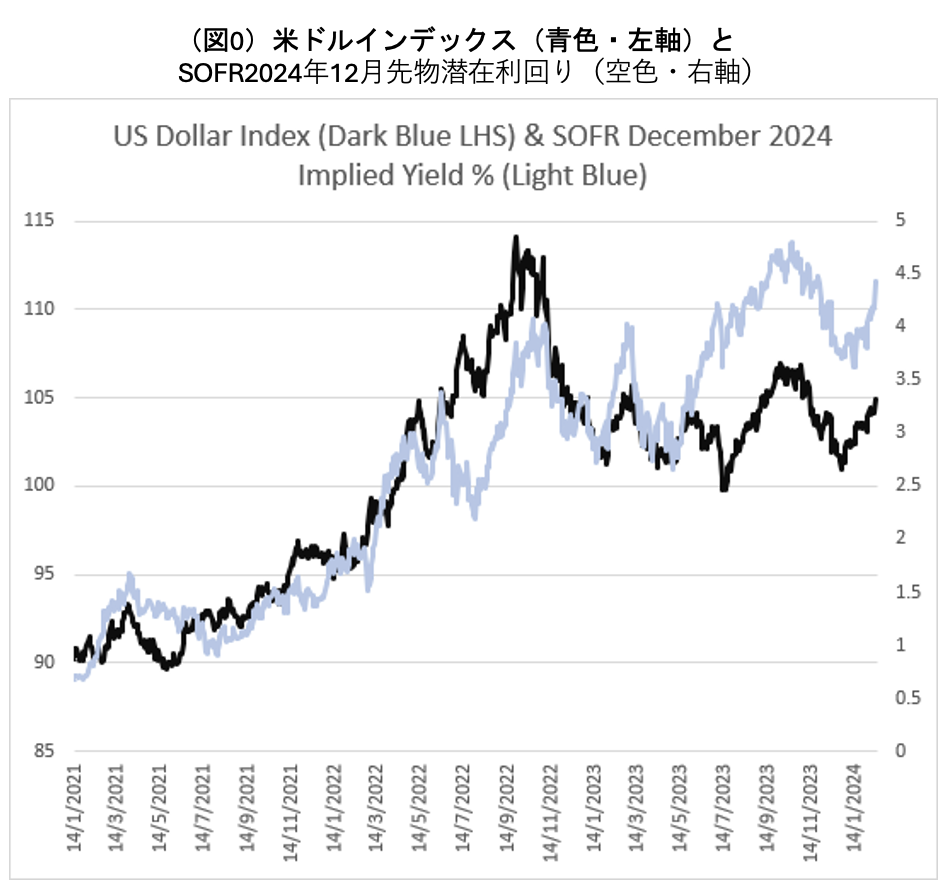

私たちはしばらくの間、景気の底堅さが金利引き下げの根拠を損なうだろうと警告してきました。本当の意味での含意は、潜在的な市場のフェーズ変化でした。短期金利市場とドルはすでに一部の利下げを価格から除外していました。しかし、今年についてはまだ約90ベーシスポイントが想定されています(図0)。市場参加者はさらなる利上げを検討しなければならないかもしれません。皮肉なことに、これは上記のポジショニングの解消に必要な金融状況の再締め付けに寄与するでしょう。

「高く上がれば上がるほど、それだけ困難になる。それが人生だ。」

トニー “リトルデューク” エヴァース、「クリード III」(2023)

偉大なカール・ウェザース(ご冥福をお祈りします)への小さな賛辞を捧げたかったのですが、2023年の映画からの上記の引用は、米国ITセクターの非線形放物線的な価格行動をうまく表現しています。ロッキー/アポロ・クリードシリーズの中心テーマの一つは、不滅の回復力と忍耐力です。彼は逆境にもかかわらず、決して諦めません。もちろん、過去10年以上にわたる好調な米国株式市場は、例外的です。しかし、そのバイアスは広く市場で認識されています。

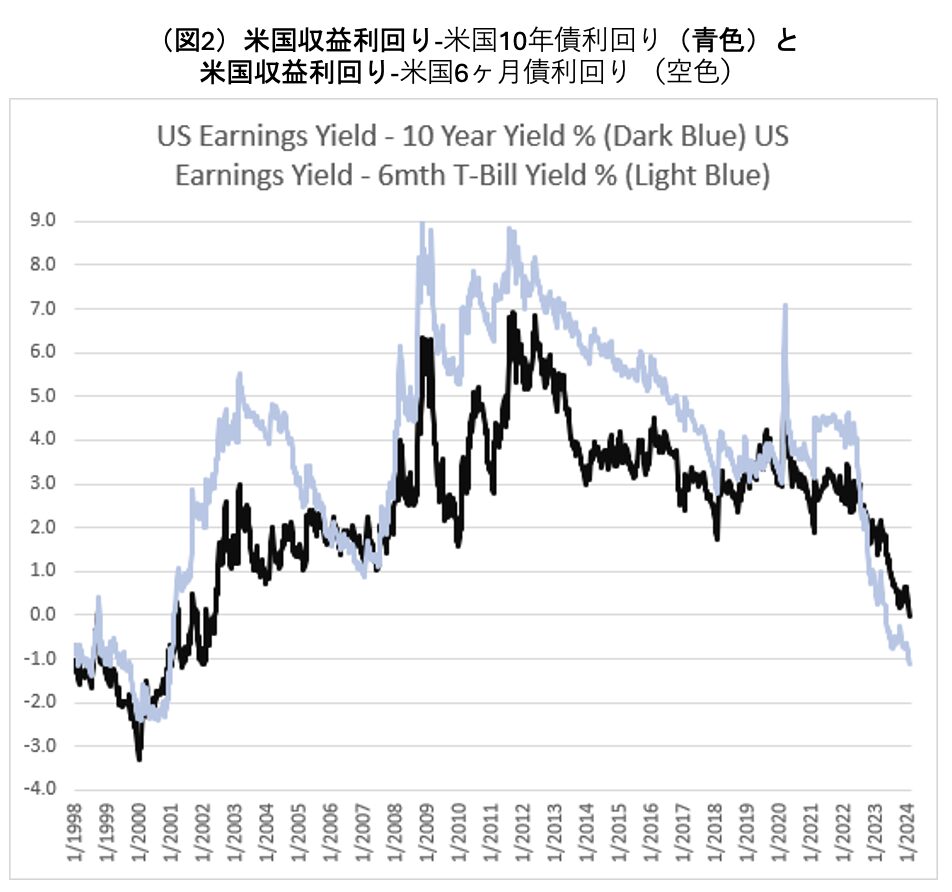

評価プレミアムは市場構成と米国ITセクターの優位性を反映していますが、セクターの違いを調整した後でも、米国市場は他の市場に比べて割高です(図1)。米国株も、歴史的に見て絶対水準でも米国債との比較においても割高に見えます(図2)。私たちが価格に対して持っている主な違和感は、リスク補償の不在と経済ファンダメンタルズからの乖離によるものです。同様に、クレジット・スプレッドと計算上の株式ボラティリティも同様に市場は無頓着です。

米国株式の評価プレミアムの異質さはここしばらく続いています。先週指摘したように(「新たな希望」を参照)、投機的熱狂にはしばしば根拠があります。これはトレンド(市場の見通し)と現実への誤解を強化します。また、将来価値が上がることを期待して、投機家が資産を購入することを促します。米国株とITセクターは、他の市場やセクターと比較して優れた利益を上げています。しかし、非線形の価格行動と、価格・市場見通し、およびファンダメンタルズとの間の増加する乖離は、現実の見方が歪んでいることを示唆しています。

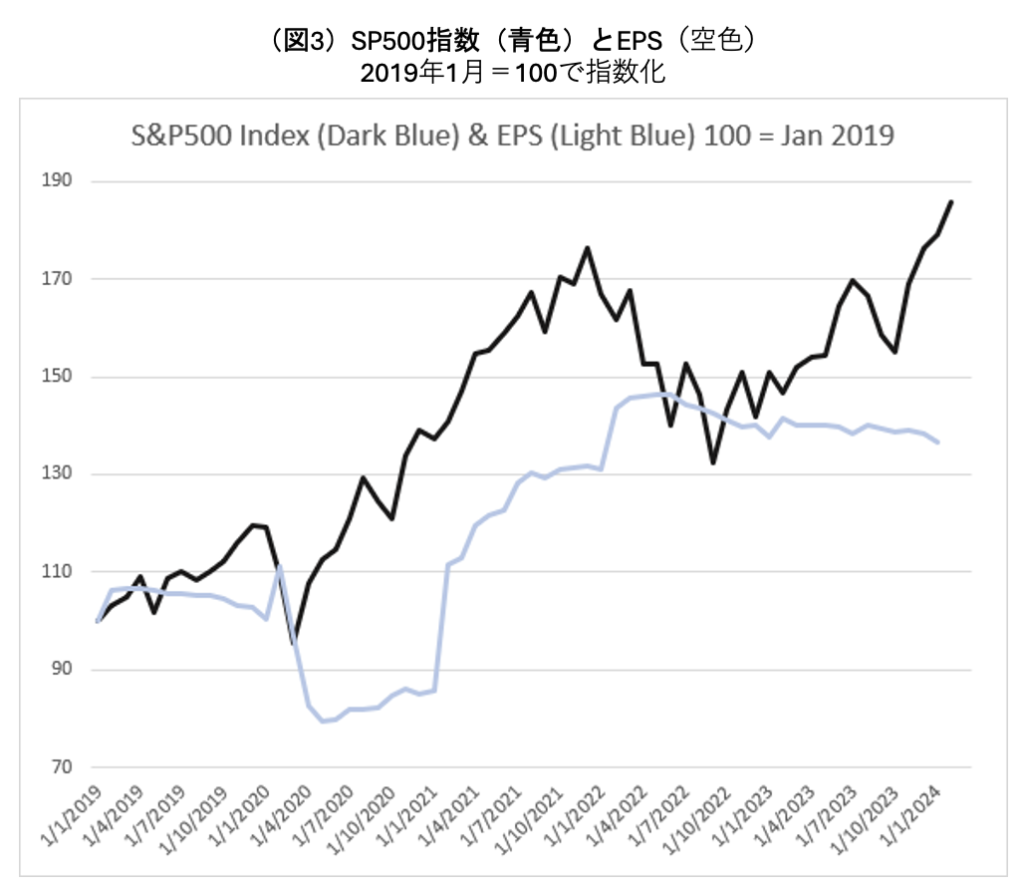

これは、特に過去数ヶ月にわたって、収益の増加よりも価格がかなり速く上昇するというマクロレベルで明らかです(図3)。単一の株式の観点から見ると、メガ・キャップ・テックのすべての設備投資予算がNVDAのチップに使われたとしても、私たちの大まかな見積もりでは、その株式の均衡価値は約550ドルで、720ドル(〜現在価格)よりもかなり低いです。もちろん、マイクロソフトの全ての設備投資予算がNVDAに割り当てられることは考えにくいです。

私たちが価格に対して持っているもう一つのマクロ経済的な不満は、割引率に関する信念です。過去数週間でいくらかの再調整がありましたが、短期金利市場は依然として今年約110ベーシスポイントの利下げを織り込んでいます。私たちの見立てでは、それは労働市場の急激な悪化がある場合にのみ実現します。その結果、それはおそらく成長の底堅さと低いインフレと矛盾するでしょう。別の言い方をすると、特に株式の相対的なリスク補償の文脈で、金利の上昇リスクは過小評価されています。

結論として、株式の高評価はしばらく続いています。しかし、価格、市場見通し、およびファンダメンタルズとの乖離が広がっています。さらに、価格は非線形になり、レバレッジをかけた投資家(オプションへの投資)によって増幅されています。潜在的な急騰の頂点が進行中です。高く上がれば上がるほど、それだけ困難になります…。これは、中国における評価と見通しと完全に逆の状態です。