不動産投資は、借入れを利用することで自己資金よりも大きな投資を行うこと出来る、つまり、レバレッジを効かせることが大きな特徴です。少ない自己資金で不動産投資が出来る点に魅力を感じられている方が多いかと思います。一方で、不動産投資の安全性という観点から考えると、レバレッジ効率ばかりを考えるのはリスクが高いとも言えます。今回は両方の考えを見ていきましょう。

レバレッジ効率を判断するCCR

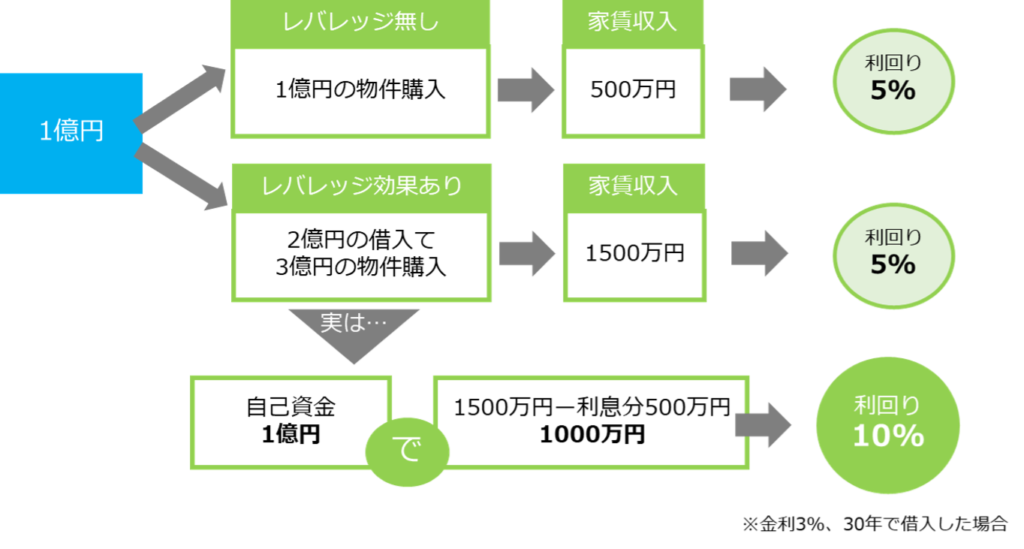

レバレッジ効果とは、ローン(他人資本)を利用することで自己資本だけで購入するよりも高い収益率で運用することを言います。例えば、下のように5%の利回りの都内の一棟収益レジデンスがあるとします。ローンを利用しなければ利回りは5%のままですが、ローンを利用することで自己資金を実際の利回りの2倍で運用できるようになります。

レバレッジ効果のイメージ

そして、自己資金に対する年間のキャッシュフローを求めたものがCCR(Cash On Cash Return)です。CCRは自己資本比率を意味し、以下のような式で計算できます。

CCR = 年間キャッシュフロー ÷ 投下自己資金 × 100

投資の判断基準としては、利回り以上にCCRがあるかどうか、となります。

レバレッジ効率をよくするためには

CCRを高める、つまりレバレッジ効率をあげるためには一般的には以下の3つの方法があります。

1)借入期間を長くする

2)低金利で借りる

3)頭金を少額にして出来るだけ借り入れる

まず、1)の借入期間ですが、借入期間が長くなればなるほど月々の返済金額が減りますので、手元に残るキャッシュも増えます。一般的に、金融機関は法定耐用年数によって融資期間の目安を定めています。中古物件の場合は、更に築年数でマイナスが入ります。

建物の耐用年数は以下の通りです。

(一般的の物件の例)

- 木造:22年

- 鉄骨造:34年

- 鉄筋コンクリート造:47年

レバレッジ効率を考えるのであれば、出来るだけ築年数が浅い鉄筋コンクリート造の建物を選ぶといいでしょう。一方で、返済期間が長くなると残債が減るスピードが遅くなるので注意が必要です。

しかし、現在は、たとえ 法定耐用年数が22年と定められている木造賃貸物件でも借り入れ期間を最大35年に設定している金融機関も多く見られますので、詳しくは物件購入時に担当者に聞くといいでしょう。

また、法定耐用年数で年毎の減価償却費が決まりますから、節税の観点からは木造賃貸物件の方が有利と言えます。

こうしたメリットデメリットを理解した上で選ぶといいでしょう。

次に2)の金利ですが、これは当然ながら低金利で借りることが出来ればその分返済額が減るので、レバレッジ効果も高くなります。ただ、金利はこちらの希望で設定できるわけではなく、金融機関や物件、属性などによって変わってきます。