現在の市場のリスクと不安

かつてヒュー・ヘンドリーは「パニックになることをお勧めする」と言った。私たちの立ち位置から、投資家は今日もまた深い心配をしているはずです。市場は非常に危険な状態にあります。システマティック(ボラ・ターゲット/CTA)戦略は赤信号を点滅している。銀行株は2020年の谷に近いところで取引されている。

クレジットのスプレッドは危機感のない水準から拡大し始め、商業用不動産も売り出しが始まっている。このサイクルにおけるより大きなリスクは、非上場資産の評価にあります。

米国債の価値の暴落とその影響

関連するリスクは、システム全体の担保源である米国債の価値が暴落していることです。TLTロング債ETFは現在、ピークから50%以上下落しています。別の言い方をすれば、債券価値のドローダウンはボルカー議長の時代のようなレベルに近づいています。ドローダウンの規模は、このサイクルにおける利回りの出発点が極めて低いため、同程度です。

このサイクルにおける重要なポイントのひとつは、ソブリン債が株式への分散投資効果を発揮していないことです。これはおそらく、このサイクルの性質によるものだろう。デフレの弱気相場ではなく、インフレの弱気相場である(図1)。

債券市場の現状分析

最近も指摘したように、債券の最近の値動きは、おそらく市場コンセンサスの降伏を反映しています。私たちの感覚では、長期の機関投資家のみが「ハードランディング」に対するヘッジとして今年前半にデュレーションを拡大し、現在その痛みを感じている。これとは対照的に、CTAや投機筋の投資家は最近、ネット・ショートになっている。

経済の底堅さと金融環境の変化

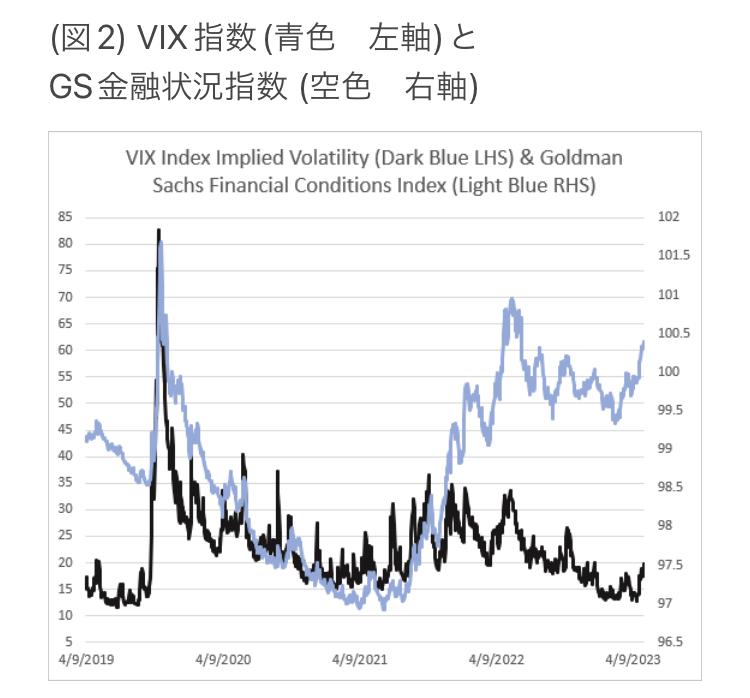

債券利回りの上昇(債券価格の下落)は、おそらく単純な供給増によるものではなく、経済の底堅さと、短期金利は長期的に上昇することが求められるだろうという一般的なバイアスを反映しています。これまで述べてきたように、米国は「長金利」経済である。長期金利の上昇により、住宅ローン金利や社債利回りが上昇し、イールドカーブのロングエンドを基準として価格決定されている。その結果、ドル高やドル流動性のタイト化など、広範な金融環境が再びタイト化した。そのような中、株式のインプライド・ボラティリティは広範な金融情勢に比べて低すぎるように見えます(図2)。

信用リスクと株式市場の動向

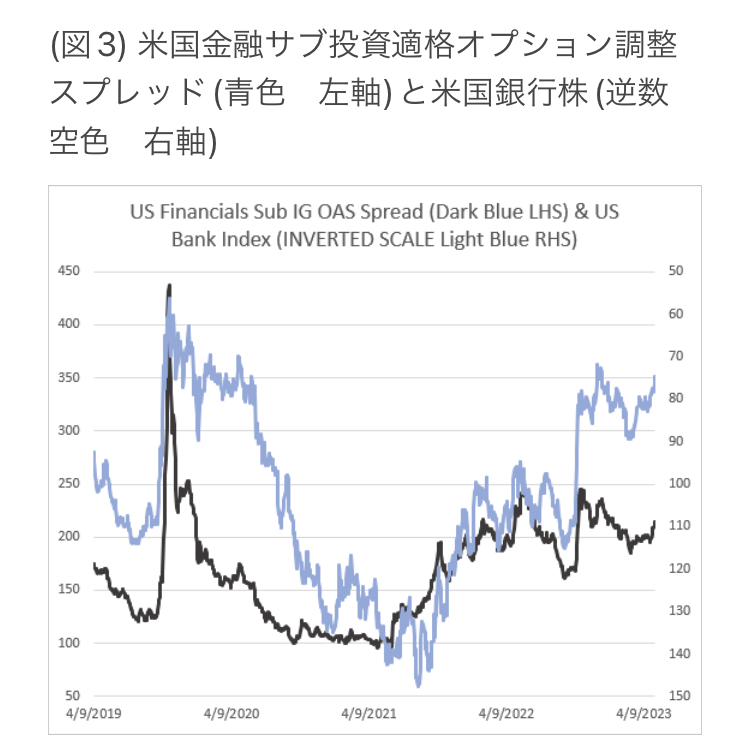

また、信用リスク・プレミアムが潜在的リスクに対して不十分であることも懸念されます。米国のサブデット投資適格債のスプレッドは最近拡大しているが、銀行株価格が低迷していることから、スプレッドはさらに大きく拡大するはずです。銀行株の時系列(水色の線)を下に反転させると、銀行株価格の下落は金融リスク価格(サブデット金融OASスプレッド 図3)と相関します。

私たちが大局的に懸念しているのは、債券ボラティリティの上昇自体が(シャープレシオの世界では)株式にとっておそらく強気ではないということである。最近の債券ボラティリティのエピソード(英国のGILT年金基金と米国の地方銀行のエピソード)はいずれも、バンク・オブ・アメリカのMOVE指数が75%も急騰したときに、バリュー・アット・リスクの大きなショック(グロスの縮小とレバレッジの強制縮小)につながりました。

市場動向と戦術的ポジショニング

また、最近の市場の動きは、日銀のYCCターゲット(ペッグ)のシフトが、上記の他の要因(財務省の供給、循環的インフレの谷、疑わしい財政政策)によって増幅されたことに関連しているか、あるいは意図せざる結果であるような気がしてならない。英国の年金と米国の地方銀行のエピソードは、これから起こるホラー映画の予告編だったのかもしれない。この地域の良いニュースは、リスク資産がすでにディストレス・バリュエーションで取引されていることだ。もちろん、これは少なくとも部分的には米ドル高の影響である。しかし、それゆえに、私たちの戦術的ポジショニングは「軽くて堅い」ままなのである。