FRBの政策変更とその影響

ある聡明なイギリス人の友人は昨夜、市場参加者の多くがFRBが何をするかという言語的・ミクロ的分析に集中しすぎていると指摘しました。これこそ市場の悪いところだと言えます。内観が多すぎ、外観が足りていません。

振り返りますと、2020年にFRBは「利上げは考えていない」と伝えていました。その後、FRBは525ベーシスポイントの利上げに踏み切りました。2023年には「利下げは考えていない」と言っています…。主要な先行指標が弱く、幅広い金融情勢が引き締まっていることを考えれば、FRBはおそらく来年、少なくとも200ベーシスポイントの利下げを余儀なくされるでしょう。

金融環境の引き締めとその結果

昨日も述べましたが、11月のFOMCでは、イールドカーブの先の方における利回りの上昇が、成長に対する期待の変化をどの程度反映しているのか、また、金融環境の引き締めによって将来の成長をどの程度抑制しうるのかが、大きなテーマとなりました。

われわれの感覚では、住宅ローン金利や長期金利に連動する社債の利回り上昇を考えると、広範な金融環境は引き締められています。その影響は、貸出基準の厳格化、信用市場の特定セグメント(CCC、MBS、CMBSのスプレッド)の悪化、銀行株やその他の景気敏感株のパフォーマンスに表れています。

実際、いくつかの「実体経済」変数に基づくと、金融情勢は市場ベースの金融状況指数で示されるよりもさらにタイトになっていると思われます。

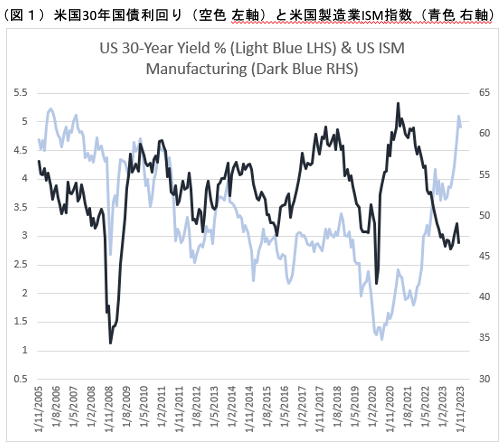

マクロ経済指標の現状と展望

私たちの見立てでは、昨晩届いたより重要なマクロの流れは、米製造業ISM指数(図1)の弱さでした。重要なポイントがいくつかあり、まずはこの弱さがグローバルなもので、多くの国で弱さのサプライズがありました。第二に、低迷の期間が12ヶ月を超えています。第三に、低迷は13業種の全てにまたがっています。

第四に、弱さは主要サブコンポーネント(新規受注)と雇用に顕著に現れています。最近指摘したように、FRBの反応関数で重要なのは雇用です。求人件数、臨時雇用者数、ISM雇用者数(前述)、消費者信頼感調査など、雇用に関する先行指標のいくつかは、FRBが利下げを必要とするような労働市場の大幅な緩和と整合的です。

債券市場の現状と将来性

市場にとって、2022年以降の債券利回りの急速かつ感情的、さらに非直線的な上昇は、長期債券にとって破滅的でした。TLT長期債ETFのドローダウンはピークから50%を超えており、これは2008年の株式弱気相場に匹敵します。また、債券のリターンは3年連続で下落することになります。これは1928年以来、史上初めてのことです。

債券市場の逆風と機会

債券利回りの水準はまだそれほど極端ではありませんが、今回の金利の出発点が極端に低かったことが、債券価格(価値)の大幅な下落につながりました。この弱気相場のもう一つの注目すべき特徴は、株式との相関関係の逆転です。今回は明らかにインフレ主導の弱気相場です。その結果、債券は株式に分散効果を提供できませんでした。

今後、FRBが来年、FF金利を200ベーシスポイント(またはそれ以上)引き下げざるを得なくなった場合、債券利回りは低下(債券価格は上昇)する可能性が高い。初期段階では株式は利回り(および割引率)の低下を享受できるかもしれませんが、利下げが意味するのは成長と利益の悪化である。その意味で、米国株やグローバル・リスクの指標(S&P500)から見た株式とクレジットのリスク・プレミアムはおそらく小さすぎます。別の言い方をすれば、株式よりもソブリン債の方がアウトパフォームする確率が高いということです。

景気後退の可能性と市場への影響

皮肉なことに、最近述べたように、「良い結果」とは、現在のサイクルが景気後退で終わり、株式市場と信用市場が暴落し、国債を買う需要が再び出てくることです。悪い結果は、インフレが再燃し、国債の買い手が(現在の価格では)いなくなり、利回りがさらに上昇することです。私たちの感覚では、短期的には前者の可能性が高く、債券のロング・インカムとデュレーションのポジションがますます有利になっています。まとめますと、FRBが利下げを行うと国債利回りは低下(債券価格は上昇)する傾向があるということです。