9 月初旬に菅前総理の総裁選不出馬により、秋に控える衆院選への期待が高まり、日経平均株価は上昇した。需給面では政治期待を中心とした外国人投資家の買いが目立ち、3 週間で現物先物併せて約 2 兆円の買いが上昇を支えた。しかし、中国の不動産大手の恒大集団の債務問題や 9 月末に総裁選で岸田氏が選出、株式に関わる譲渡益の増税が懸念されたことで日経平均株価は大幅に下落した。足元は米国の金融セクターを中心とする好決算を背景に株価は持ち直しを見せている。

日本株の動向を占う上で、10 月末から 11 月半ばにかけての 2Q 決算発表に注目したいところだ。決算発表は 3 か月に一度の株価のチェックポイントであり、輸出企業を中心に好業績の銘柄が多く見られると予想しているため、現状の把握、戦略を立てて挑みたい。

注目セクターは、精密機器、自動車、鉄鋼、海運などの輸出企業の動向に加え、コロナウイルスの影響を受けている企業、まだ業績には反映していないが子育て関連などの岸田総理の政策関連銘柄などである。

輸出関連企業は半導体不足やコロナウイルスの影響による海外を中心とした減産など懸念材料も多い。「為替の円安」と「旺盛な需要」、「保守的な業績予想」を踏まえると好業績を発表する企業が多数出てくることを予想している。

「為替における円安」については日銀短観の想定為替レートは 107 円前後であることに対して、2Q は 110 円前後で推移していたため、為替差益による上方修正が期待できる。

「旺盛な需要」については、直近に発表されたインテルや蘭 ASLM の決算発表時の株価への反応が良くなかったため、市場には半導体の生産へのピークアウト懸念が残っている。しかし、米中貿易摩擦を発端に中国が半導体の内製化を急速に進めており、半導体を生産するのに欠かせない半導体製造装置の需要が極めて高い。半導体製造装置は高い水準の受注残と新規の受注をキープできると考えているため独自の動きをする可能性に留意。逆に部材メーカーはピークアウトが意識されると株価へのネガティブな影響を受けるだろう。その他、自動車メーカーは世界的に自動車の需要は高いが、半導体の供給が逼迫していること、アジアを中心にコロナウイルスの影響による工場閉鎖などで減産報道が出ているため、2Q 業績の見極めが必要だろう。

「保守的な業績予想」については 1Q の決算発表の段階で上方修正が相次ぎ、日経平均の EPS を押し上げた。業績の進捗率が高い企業も多く、1Q より業績の確度が高まっている 2Q 決算発表時に業績を見直す企業が見られるだろう。

以下、2Q 決算発表のあった銘柄のうち一部を紹介する。(筆者独自の見解による)

1384 ホクリョウ

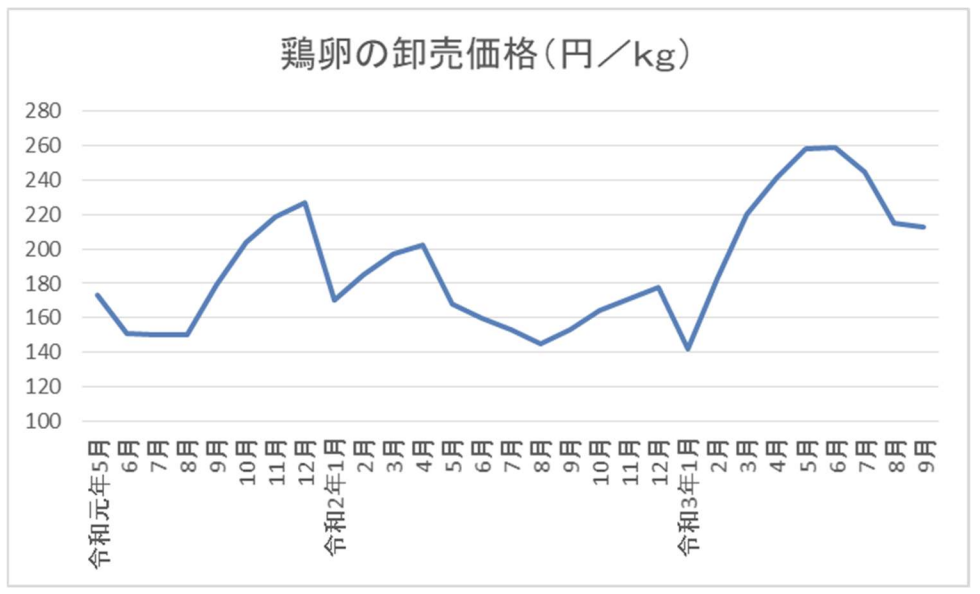

北海道地盤の養鶏場大手で雛から育成し卵を産むまで一貫して生産している企業である。今年春に鳥インフルエンザが大流行し、日本の採卵鶏の 5%程度の約 1000 万羽のニワトリが殺処分され、鶏卵の生産に大きな影響を与え、卸売価格の上昇を招いた。

ホクリョウは北海道地盤で地理的に鳥インフルエンザの影響を受けず安定した鶏卵の供給を続けることができ、8 月 12 日に発表した 1Q 決算発表時に経常利益を従来予想の4億100 万円から 11 億 600 万円へ大幅に上方修正と配当予想を引き上げた。

修正時の資料では飼料であるトウモロコシ価格の上昇や例年見られる秋口からの鶏卵の価格下落を踏まえた数字が前提となっているため、更なる上方修正の可能性が考えられる。

鶏卵の卸売価格は 2Q の 7 月 245 円(前年同月 150 円)、8 月 215 円(前年同月 150 円)、9 月 213 円(前年同月 179 円)(いずれも円/kg)と落ち着く気配は見せておらず高い水準で推移している。

今後の見通しとして供給の回復と卸売価格の推移に着目している。ニワトリは 21 日で卵からふ化、その後約 5 か月で卵を産みはじめる。4 月に殺処分を行った養鶏場はまだ生産段階に入っておらず少なくとも 3Q まで同社の優位性は続く見通しであり、年末にかけての需要期に価格が上昇する可能性も高い。

ニワトリの飼料であるトウモロコシは近年、バイオエタノールとの取り合いになっており価格が上昇してきた。足元、コロナウイルスの影響から落ち込んでいたバイオエタノール需要の回復が意識され価格が上昇しているが、高い鶏卵価格が続いているため吸収できるだろう。

この背景から 2Q も好業績が期待でき足元の業績を踏まえて再度の上方修正や増配が考えられる。年末から来年春にかけて鳥インフルエンザの再度の流行が考えられ高い鶏卵卸売価格が続く見込みもあるが、一過性の増益と見なされ株価は無反応もしくは 1Q 決算発表時と同じく先回り買いを行った投資家の売りで株価が下押しする可能性は留意したい。大規模な増配か自社株買いなどのさらなる株主還元が発表されるかが注目点だろう。

8005 スクロール

生協向けを中心にカタログ通販を行ってきた企業だが、近年 M&A を活発化させ EC 分野に力を入れている。EC はキャンプ用品の「ナチュラム」や化粧品の「AXES」や「コスメランド」、インテリア家具、生活雑貨、キッチン雑貨の「生活雑貨」、「きれいみつけた」などの店舗名で展開している。その他、他 EC 企業の物流受託等を行っており、「フルフィルメント」、「システム」、「マーケティング」で 750 社超のサポート実績を有している。

1Q の業績は売上高ほぼ横ばい、営業利益は 29.5 億円(前年同期 25.9 億円)と大幅な増益となっている。売上高に関しては前年 1Q の 4,5,6 月はロックダウン期間中で高い需要が集まった時期であるが、その売上をキープしている。売上と利益の中身は物流受託の減少分を本業の通販事業で補っていること、経費の節減効果で利益率が向上しているため評価できる内容である。

私は通販・EC 分野がコロナウイルスによる好影響を受ける業種だと考えている。通販・EC 分野は店舗を持たずに経営ができるため大小様々な同業他社が存在しており、自社のサービスを利用して貰うために広告宣伝や割引などを常に行い、一定の販促費用をかけることが一般的である。コロナ禍、外出の自粛により在宅時間が多くなったことで通販や EC で物品を購入することが多くなった。これにより売上高の増はもちろん、低コストで顧客の獲得ができたことで大幅な増収増益につながっている。

この顧客群は一定数リピーターとして存在し続けるため、今後の業績のかさ上げ効果は持続し、2Q 以降はもちろん、来期以降の業績も高い水準で推移すると考えている。

昨年度は業績の上方修正と共に大幅な増配を発表した。今期は「年間配当金 20 円を下限とし、連結配当性向40%を基本として実施」としているおり、現在の業績進捗を勘案すると 2Q か 3Q の決算発表時に大幅な増益と増配が発表されると考えている。前述のように通販・EC の顧客特性から高水準の業績は続くものと考えているため、⾧期の好業績・高配当株としても魅力ある銘柄だろう。