富裕層と一言で言っても、その資産クラスもさることながら、その資産を今後どの程度増やしていきたいのか、もしくは、増やすことより守ることを優先したいのかなど、資産への考え方も様々です。ここでは現時点での資産クラスと目標とする資産ごとに4つに大別して、それぞれのクラスですべきことを現役IFAがお伝えします。

なお、ここでいう資産とは、自宅不動産や別荘、自宅にある美術品など、自分で使用したり楽しんだりする「実需」以外の、金融資産や不動産などを指します。また、「増やす」期間は長期ではなく、3年~5年といった一定の期間を指します。

<クラスの定義>

- クラス1:1億円を3億円にしたい方々

- クラス3:3億円を10億円にしたい方々

- クラス10:10億円を30億円にしたい方々

- クラス30:30億円を100億円にしたい方々

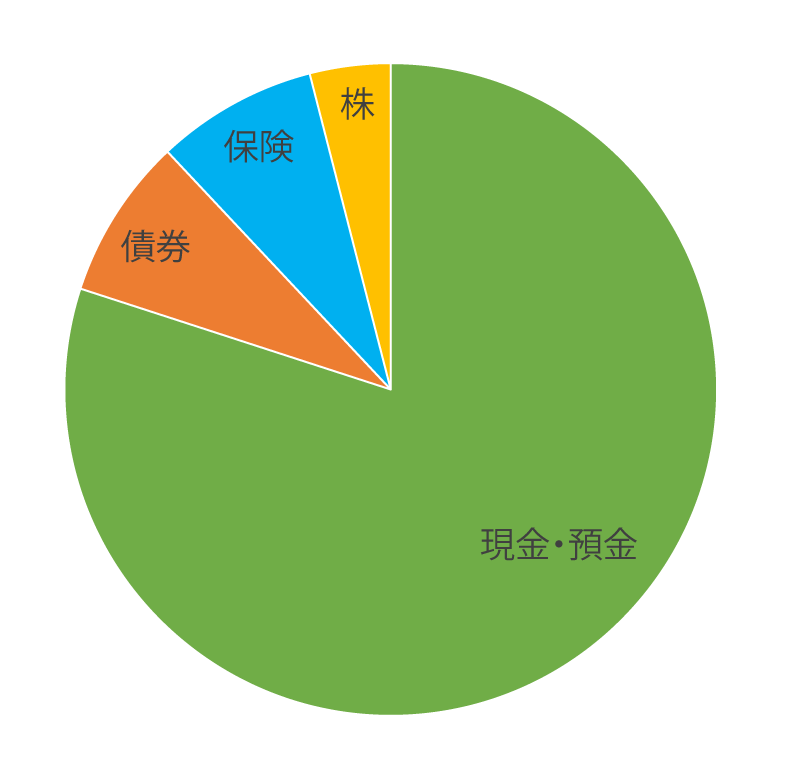

資産1億円の人の典型的なポートフォリオは”超”安定型

投資資産が1億円規模、かつ、これからもっと資産を増やしていきたいとお考えの富裕層の方のポートフォリオはどうなっているのでしょうか。

この資産クラスの方々で最も多いのは、8割がキャッシュ、それ以外の2割が債券や保険、一部分で株式といった「超安定志向型」のポートフォリオです。

■クラス1のポートフォリオイメージ

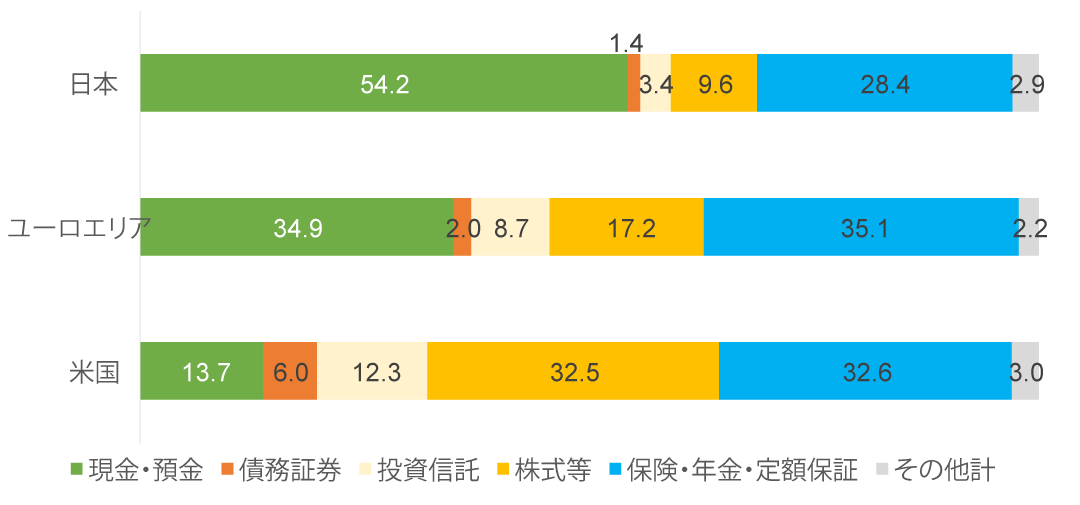

ただ、この現金主義は、クラス1の人の傾向というよりは、日本人の特徴ともいえるかもしれません。

■家計の金融資産構成比較

※「その他計」は、金融資産合計から、「現金・預金」「債務証券」「投資信託」「株式等」「保険・年金・定型保証」を控除した残差。

(日本銀行「資金循環の日米欧比較」(2020年8月)

金融資産に占める現金・預金の比率を見ると、ユーロ圏が34.9%、アメリカが13.7%に対して日本は、54.2%です。

話をクラス1のポートフォリオに戻しましょう。ほぼ現金で金融資産を所有するポートフォリオが決して、悪いわけではありません。しかし、これから1億円を3億円に増やしていこうと考えるのであれば、株の比率を上げていく必要があります。

マインドシフトの一つ目は、株への抵抗感を下げること。つまり、ポートフォリオの中で株の比率を上げなければ、1億円を3億円に増やすことは出来ないと考え方を変えていくべきです。

クラス1の方は、クラス3(投資資産3億円)、クラス10(投資資産10億円以上)の方々よりも年齢的にも若い方が多く、現役世代ということで収入もしっかりと確保できているわけなので、多少のリスクをとっても問題がないと思われます。クラス1の方々だからこそ、リスクをとって、資産を大きく増やすことが出来ると思って、積極的に株にチャレンジして頂きたいものです。

クラス1の情報収集はインターネットからがメイン

クラス1の方々の話を伺っていると、インターネットから情報を得ている方が多いようです。それも、かなり綿密に調べこまれているようで、複数のサイトを見て比較するなど、相当な労力と時間をかけている印象です。

インターネットの情報が全て正しいわけではないという点は、周知されていますが、その判断が個人に委ねられている故に、精査をするのが難しいわけです。

また、そもそも1億円を3億円にするための情報は、インターネットなどを通じてタダで得ることが出来ないと考え方を変えるべきです。正確に言えば、1億円を3億円にするための情報は、インターネットで得ることができないわけではないのですが、そのような情報に辿りつくためには、相当な時間と労力がかかるということです。

だからこそ、「人」からの情報が重要です。

不動産でも金融商品でも、いい人と付き合っていれば、いい案件が舞い込んでくるわけです。

ただ、「人」であれば、誰でもいいかと言えばそうではありません。企業に所属している「人」からは、当然、自社の商品や販売ノルマのある商品の情報がメインとなります。ここで「中立性」が非常に重要になってきます。

私どもIFAに相談に来られたクラス1の方々も、はじめは情報のほとんどをインターネットから得ていたようですが、やはり、資産を1億円からもっと増やすとなると、タダでえられる情報ではなく、中立的な専門家から得たいと思っていらっしゃるようです。

まとめ:1億円から3億円に資産を増やすために必要なマインドシフトとは?

ここまで、クラス1の方々の特徴をお伝えしてきました。1億円の資産を更に3億円にまで増やしていくには、これまでの考え方を大きく変えていかなければならないと思って下さい。

大きくわけて以下の3点です。

- 株の比率を増やさずして資産は増えない。

- タダで得られる情報だけでは資産は増えない。

- 一定期間で資産を増やすための情報は中立的な「専門家」から。

関連記事

**********

本サイトWealth Management Journal(以下「WMJ」)に記載されている情報には将来的な出来事に関する予想が含まれていることがありますが、それらの記述はあくまで予想でありその内容の正確性、信頼性等を保証するものではありません。また、情報の正確性については万全を期しておりますが、その正確性、信頼性等を保証するものではありません。

投資に関するすべての決定は、ご自身の判断でなさるようにお願い致します。本サイトに記載されている情報に基づいて被ったいかなる損害についても当社及び情報提供者は一切の責任を負いません。