富裕層と一言で言っても、その資産クラスもさることながら、その資産を今後どの程度増やしていきたいのか、もしくは、増やすことより守ることを優先したいのかなど、資産への考え方も様々です。

ここでは現時点での資産クラスと目標とする資産ごとに4つに大別して、それぞれのクラスですべきことを現役IFAがお伝えします。なお、ここでいう資産とは、自宅不動産や別荘、自宅にある美術品など、自分で使用したり楽しんだりする「実需」以外の、金融資産や不動産などを指します。また、「増やす」期間は長期ではなく、3年~5年といった一定の期間を指します。

<クラスの定義>

- クラス1:1億円を3億円にしたい方々

- クラス3:3億円を10億円にしたい方々

- クラス10:10億円を30億円にしたい方々

- クラス30:30億円を100億円にしたい方々

株の比率を増やして資産を増やしていく

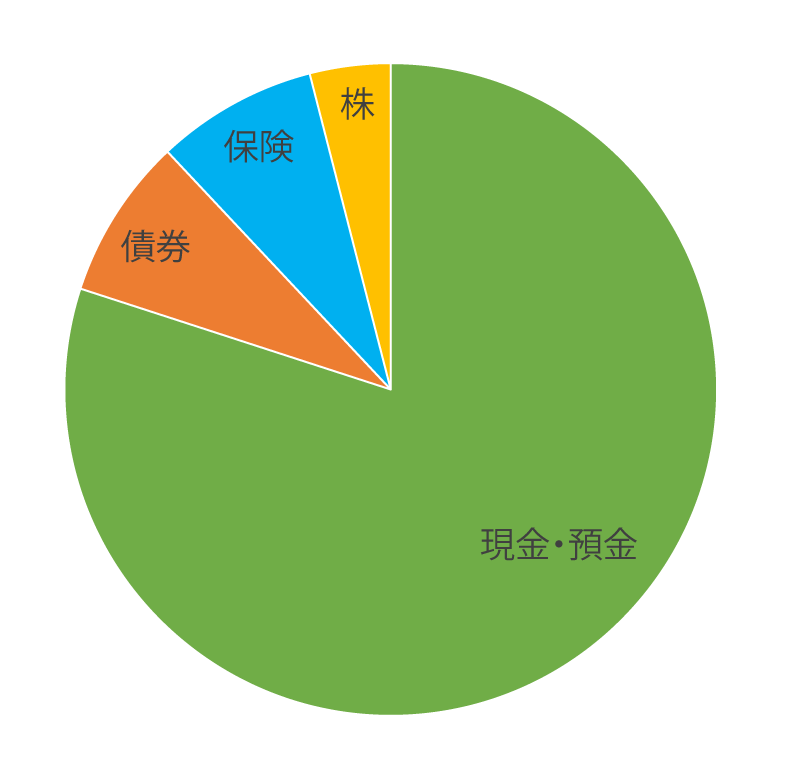

■クラス1の方で多いポートフォリオ

前回のコラムで、株の比率を増やすことなしにして、1億円の資産を3倍にすることは難しいという我々の考えをお伝えしました。このクラスの方々は、株式を上手に組み込んで資産形成をしていきましょう。

また、1億円から株の割合を増やすことで資産が増えて行くようになると、更にリスクをとることができるようになり、また、様々な方面から助言(営業)を受けることもあって、実物不動産や劣後債、仕組債など、これまで組み込まれていなかった金融商品・投資商品なども入っている方が多いようです。つまり、より分散化されているようなイメージです。

※劣後債:投資家に対する債務の弁済順位が低いかわりに、リターンが比較的高く設定されている社債で、弁済順位が最も優先される普通社債と、弁済順位が最も低い株式との中間のイメージです

それでは、3億円の人のポートフォリオはどうなっているのでしょうか?

ポートフォリオを見ていく前に、ここで、3億円と言っても、おおきく分けて2パターンあると考えられると定義します。3億円をゴールイメージとしている人と、更に資産を増やしていこうと考えている人(クラス3=3億円を10億円に増やしたい方々)です。

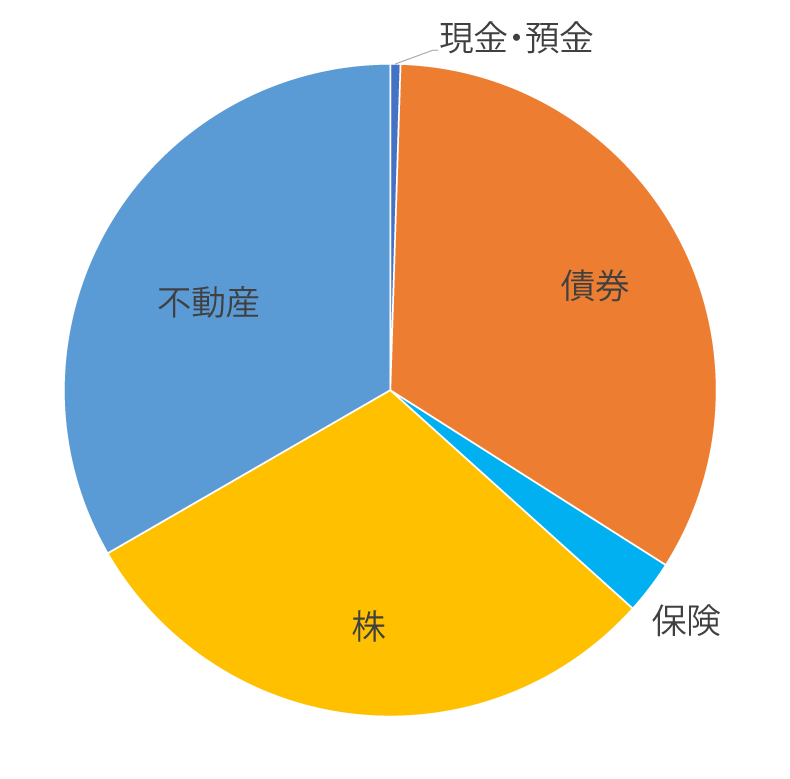

ひと昔前までは、「サラリーマンの生涯賃金は3億円」と言われていました。実際、今は、2.5億円、中央値で推測した場合は2億円前後と言われていますが、3億円あれば十分と考えて、3億円をゴールイメージとしているのであれば、株の比率を増やした攻めの構成から、下図にように、株の比率を下げていくようになります。

■3億円ポートフォリオ(バランス型)

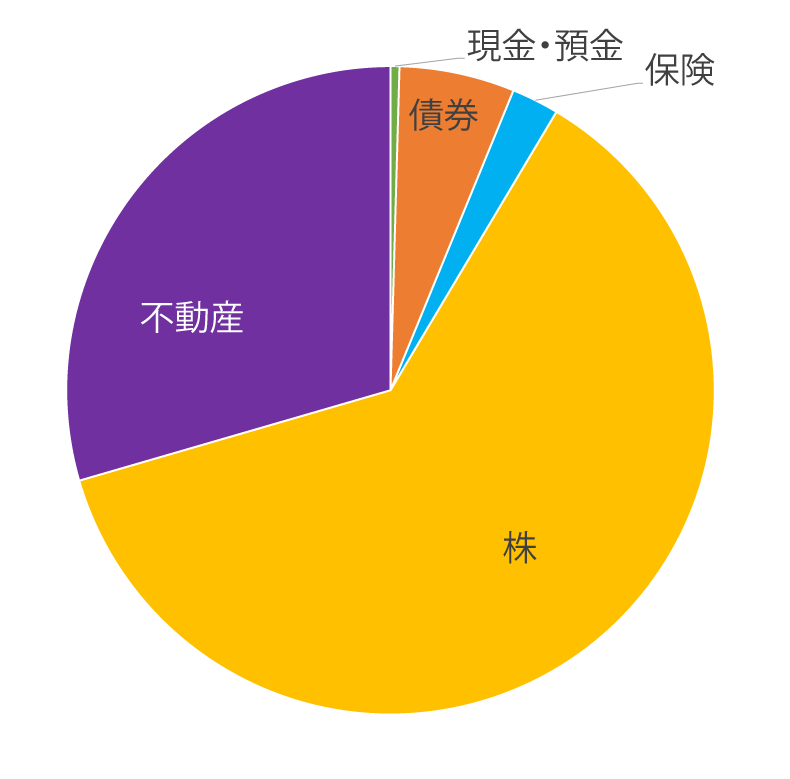

一方で、もっと増やしていきたいと考えているクラス3になると、株の比率が格段に増えて行きます。現金ももちろん一定量貯えていますが、イメージでは毎月の生活費の3カ月分程度と比率は低くなっています。

我々IFAと繋がっている方々は、3億円ではまだまだ心もとないと思われている印象ですし、まず、IFAと繋がっている時点で情報感度が高い方々が多いので、3億円をゴールとせず、さらに資産を増やしていこうとお考えの方が多いようです。

■3億円ポートフォリオ(攻め型)

クラス1が取り組むべき3つのこと。

このクラスの方々がすべきことは、以下の3点です。

①収入を増やす(給与・事業所得)

②支出を減らす(節税も含む)

③資産運用で増やす

これらをすべて行うことです。

逆に、キャピタルゲインを大きく増やすことを狙う、ということはあまり行いません。

例えば、所有する会社や不動産が5倍で売れたという資産の増やし方は、この資産規模ではあまりおこりません。そうではなく、株式などでコツコツ増やしていく、コツコツと言っても積立や投資信託といった安全なものではなく、このクラスならではの「ハイレベルなコツコツ型」といったイメージで増やしていきます。

こちらの記事で、富裕層の資金調達方法について詳しく解説されています。

バリバリと働いて収入を増やし、少しでも資産運用に充てられる資金を増やしていくことも重要です。出ていくお金にも目を向けて、節税などにも積極的に取り組むようにしましょう。実物不動産投資は上手く行えば節税対策にもなりますので、積極的に行うのもいいかもしれません。

期間とリスクの関係

気になるのは、いったいどれくらいの期間をかければ1億円を3億円にすることができるのかということです。

その答えは、リスクをいくらとれるかによって決まります。

ここでひとつ、ポートフォリオを決めるための目安となる公式をお伝えします。一般的にポートフォリオについては「株式の割合=100-年齢」と言われています。

例えば30歳であれば、「100-30歳=70」で投資資産の7割程度ならリスクをとって株式に投資してもいい、逆に、70歳であれば、「100-70歳=30」で株式配分比率は3割程度に留めるべきだという考え方です。

この考え方では若年層ほど株式配分比率、つまり、リスク許容度は高く、年齢を重ねれば重ねるほど株式配分比率は低下していきます。ちなみに、高齢社会が進む日本においては、「株式の割合=120-年齢」とする考えもあります。

ここで重要になるのは、期間とリスクの関係です。具体例をあげてみていきましょう。

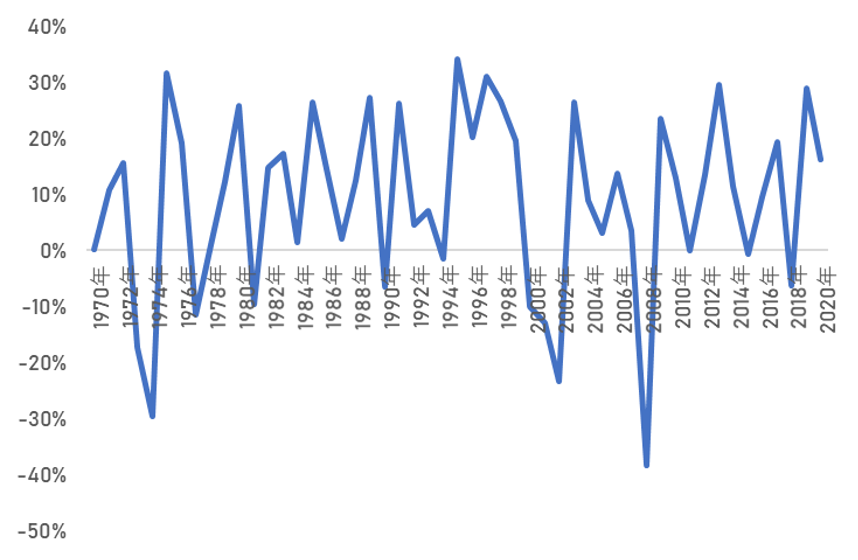

■S&P500 単年ごとのリターンの推移(1970年~2020年)

(S&P ダウ・ジョーンズ・インデックスより作成)

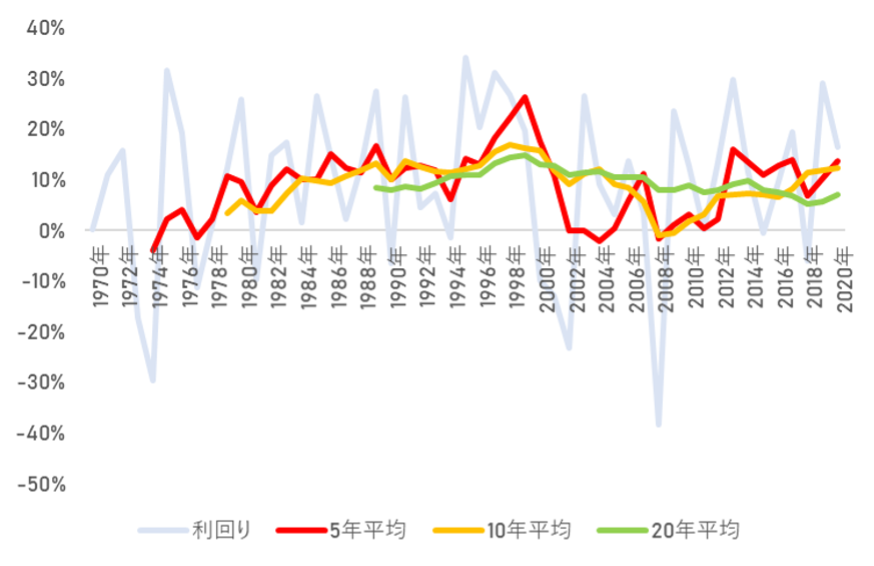

上図は、S&P500のリターンの推移を示したものです。これを見ると、リーマンショックがおきた2008年は、マイナス40%近くの下落となっています。これだけ聞くと、株への投資のリスクの高さを感じます。しかし、これを下図のように、5年、10年、20年の移動平均(その年から5年、10年、20年遡った時の平均利回り)で示してみると、5年で若干マイナスになるときがありますが、10年になるとリーマンショック時でもマイナス1%程度、20年で見ると常に利回りがプラスになっています。

■S&P500 単年ごとのリターン 移動平均

(S&P ダウ・ジョーンズ・インデックスより作成)

時間をかければかけるほど、リスクへの許容度が高くなっているということです。これが、先ほどの年齢(時間)と株の比率(リスク)の関係となります。

つまり、積み立てて資産形成をすれば、20年から30年くらい長い時間があれば、1億円を3億にすることは可能です。しかし、「さすがに20年は長い」とお考えの方は、IFAなど資産運用のプロにアドバイスをもらうのも一案です。

どんなIFAと付き合うべきか?

クラス1の方々は、ある分野に特化したIFAよりも、株式、不動産、保険…など、分野別に担当者や会社を分けたりせず、全財産を全分野に精通しているIFAに任せる方がいいでしょう。提案できる幅の広いというのが、IFA選びで重要なポイントと言えます。

もっと言えば、海外に詳しくて海外アセットを紹介出来るIFAがベストです。日本の投資だけでは、一定期間で1億円を3億円にすることは難しいのが現状です。節税のことを考えても、やはり、海外資産に詳しく、提示できる商品が多いIFAと付き合うべきだと思います。

関連記事

**********************

本サイトWealth Management Journal(以下「WMJ」)に記載されている情報には将来的な出来事に関する予想が含まれていることがありますが、それらの記述はあくまで予想でありその内容の正確性、信頼性等を保証するものではありません。また、情報の正確性については万全を期しておりますが、その正確性、信頼性等を保証するものではありません。投資に関するすべての決定は、ご自身の判断でなさるようにお願い致します。

本サイトに記載されている情報に基づいて被ったいかなる損害についても当社及び情報提供者は一切の責任を負いません。