米国中堅銀行のシリコンバレー銀行が破綻

2023年3月10日、米連邦預金保険公社(FDIC)は、銀行持ち株会社SVBファイナンシャル・グループ傘下の米国カリフォルニア州に本部を置くシリコンバレー銀行(以下、SVB)が経営破綻し事業を停止したと発表した。

2022年末時点でのSVBの総資産は約2090億ドル(約28兆円)で、資産規模は全米で16位と中堅である。米国の商業銀行の破綻としては2008年9月の金融危機で破たんしたワシントン・ミューチュアルに続く2番目の規模となるという。28兆円といえば、日本では地銀最大手のコンコルディアをしのぐ規模で大型の銀行破綻となった。

ことの発端は、SVBファイナンシャル・グループが3月8日に発表した210億ドルの販売可能証券の売却と22.5億ドルもの巨額な資本増強だ。これは、

①預金流出に対する手元資金の確保

②将来的な貸し倒れ増加に備えた資本増強

を発表したものだが、信用不安に一気に火が付き、預金の引き出しが殺到、所謂「取り付け騒ぎ」となり破綻に追い込まれた。

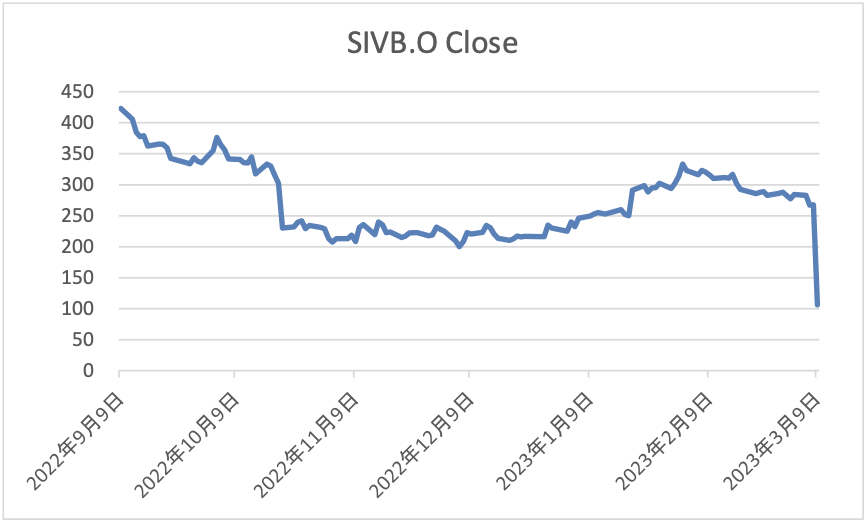

それまでは市場ではこうした信用不安は一般的では無く、株価も230ドル前後で取引されるなどこの破綻は青天の霹靂だった。

■SVBフィナンシャルの株価推移

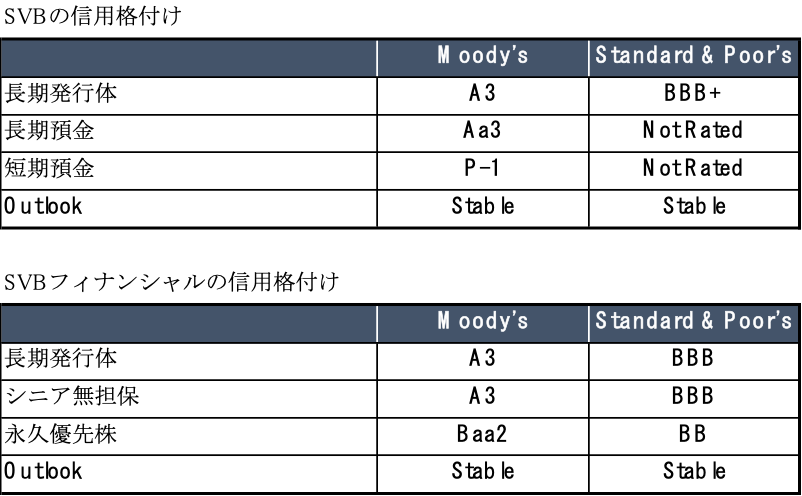

信用格付けも破綻前は投資適格を維持しており、破綻後いきなりCCCに下げるなどの混乱が続いた。

SVBの信用格付け(破綻直前)

スタートアップ企業への積極的な融資で知られたSVB

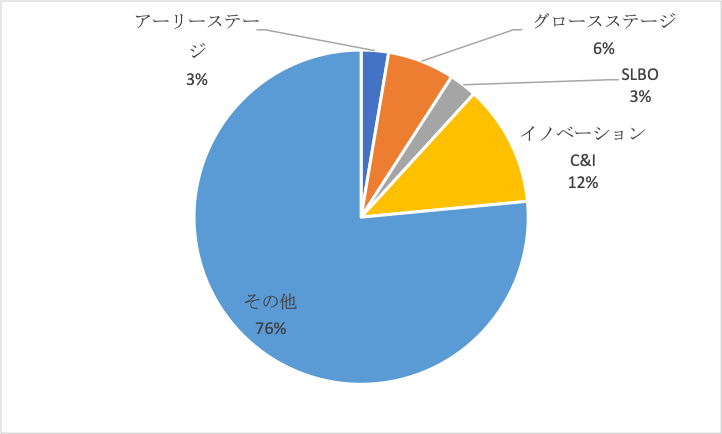

SVBの融資残高は急拡大していた。特に、通常、銀行が慎重なスタートアップ企業向け融資に積極的で、スタートアップ企業向け融資は22年末で173億ドルに達している。貸出金残高に占める割合も14%と高く、スタートアップ企業にとって、融資での有力な調達先となっていた。

■SVBの融資の内訳

SVBでは、営業収入の金額によって、5百万ドル以下をアーリーステージ、5百万超をグロースステージと位置づけ、4年間程度のローンを提供していた。返済条件も当初は金利だけの支払いを認め、キャッシュフローが少ないスタートアップにとっては有難い融資であった。スタートアップ向け知財金融の大手とも言える。

業績は急成長を遂げたが2022年に暗転

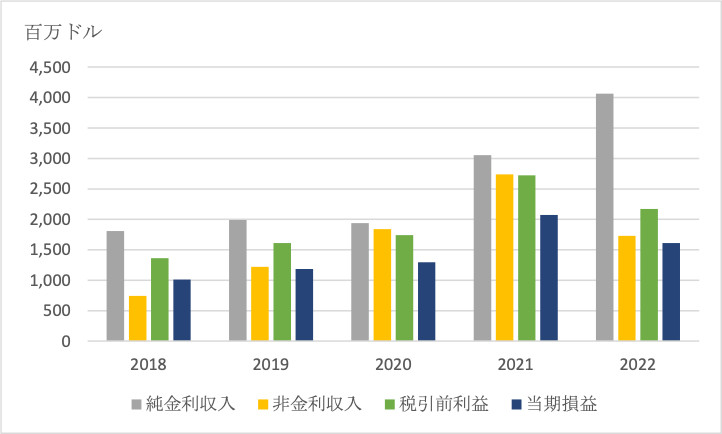

業績は急拡大していた。貸出金の伸びとそれを上回って増加した預金を有価証券運用に回した結果、純金利収入が増加、2021年までは増収増益を続けていた。

ところが、2022年、事態は暗転する。米国グロース市場の株価下落により、スタートアップ企業の資金調達が一機に厳しくなったのだ。貸出金利を引き上げた結果、純金利収入は大幅に増加したが、付随するビジネスの落ち込みにより非金利収入の大幅な減少などもあり、大幅な減益決算を余儀なくされた。

■SVBフィナンシャルの業績推移

SVB破綻の原因は大きく分けて2つあると考えられる。一つは、今後想定されるスタートアップ企業向け貸し倒れの増加に対する懸念、もう一つは、預金の急激な引出しである。

破綻の原因(その1):スタートアップ企業向け貸し倒れの増加に対する懸念

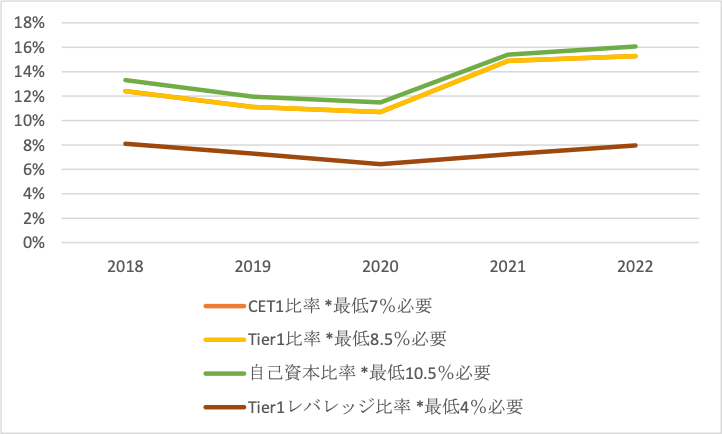

一般的に銀行の破綻は規制資本が維持できず、規制当局が介入に乗り出すところから始まる。ところが、SVBの自己資本比率は何れも十分な水準にあった。

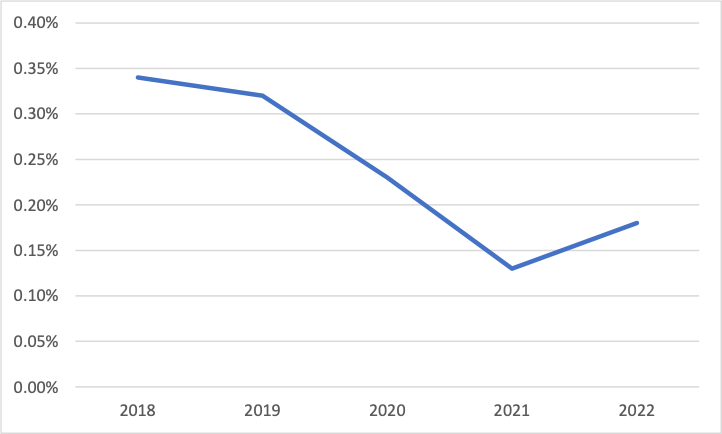

また、規制上の自己資本が棄損する主な原因である不良債権も、2022年に上昇はしているが、それほど悪化していない。すなわちSVBとしては予め手を打った形になったわけだが、市場では現状の市場環境を鑑みると不良債権は大幅に増加すると見たのだろう。

■SVBフィナンシャルの不良債権比率

破綻の原因(その2):預金の急激な引出し

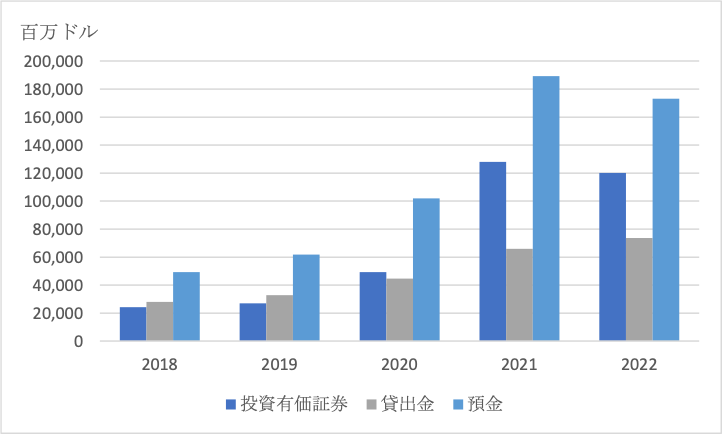

実はSVBの成長を支えたのは融資ではなく、高利回りで集めた預金だった。SVBはスタートアップ企業に対し、将来の融資を約束しており、そのためもあって事前に資金を集めてきたが、その多くはスタートアップ企業の余裕資金や富裕層などからの運用資金だった。

この資金を有価証券で運用して利益を上げてきたわけだが、2022年の急激な金利上昇でSVBの預金金利の競争力が急速に弱まり、解約が増加した。またスタートアップ企業や富裕層の一部が、資金繰りのひっ迫により預金を引き出した例も多い。鞘取りのために比較的長いデュレーションの債券で運用していたこともあり、債券を売却すれば多額の売却損が発生するという悪循環になった。

■SVBフィナンシャルのバランスシート

今後の見通し

SVBのビジネスモデルはスタートアップ企業へのフォーカスというユニークなもので、大手金融機関とは大きく異なる。今回の破たんも「取り付け騒ぎ」ともいうべきもので、大手に連鎖的に発生する可能性は低い。

一方で、SVBはスタートアップ向け融資では大手のプレイヤーで融資残高も多い。今後、スタートアップ企業の借入での資金調達はますます困難になる可能性がある。

まとめ

SVBのビジネスモデルはユニークで大手金融機関とは大きく異なる。今回の破綻も「取り付け騒ぎ」ともいうべきもので、大手に連鎖的に発生する可能性は低い。

SVBはスタートアップ向け融資では大手のプレイヤーで融資残高も多い。今後、スタートアップ企業の借入での資金調達はますます困難になる可能性がある。

**********************

本サイトWealth Management Journal(以下「WMJ」)に記載されている情報には将来的な出来事に関する予想が含まれていることがありますが、それらの記述はあくまで予想でありその内容の正確性、信頼性等を保証するものではありません。また、情報の正確性については万全を期しておりますが、その正確性、信頼性等を保証するものではありません。投資に関するすべての決定は、ご自身の判断でなさるようにお願い致します。

本サイトに記載されている情報に基づいて被ったいかなる損害についても当社及び情報提供者は一切の責任を負いません。