“Widow-maker Trade”と呼ばれる日本国債をショート(空売り)をする取引が90年代当初からヘッジファンド業界で存在します。日本国債の価格は高すぎるので、その高い価格でショートし、価格が下落したところで買い戻し儲けよう、というトレードです。ただ、いつまで経っても日本国債ショートで収益を上げることができず、運用者の旦那に先立たれ、未亡人が生まれるという伝説から”Widow-Maker”とあだ名がつきました。

ショートをして儲けるためには、その銘柄の価値が下がらなければなりませんが、日本国債は1990年からなかなか価格が下落しません。日本国債の暴落をテーマにした小説やビジネス本は昔から多く出版されています。ヘッジ・ファンドの運用者にはあまり良いトレードではありませんでしたが、多くの小説家、経済学者、ビジネス書の著者には良い材料のようです。

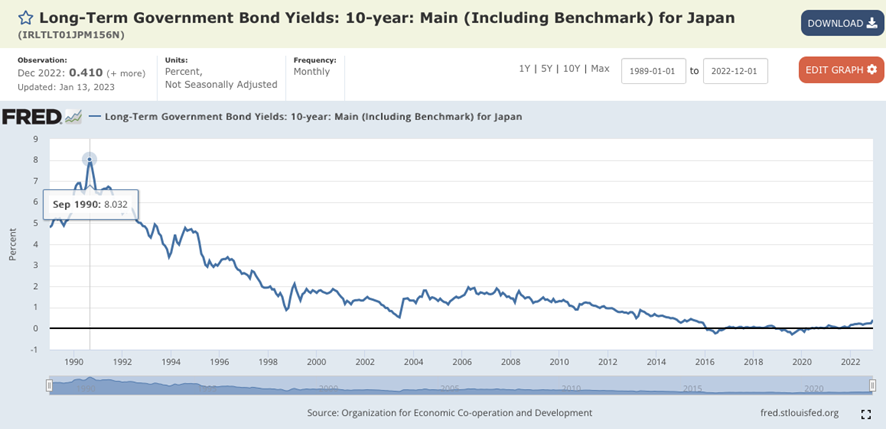

日本国債利回りの推移

下の図はセントルイス連銀のウェブサイトにある日本国債10年債の利回りの推移を示しています。債券の利回りは1990年9月の8.032%を頂点に、1994年、1999年、2003年に少し上昇しましたが、ほぼ一貫して右肩下がりです。

債券の価格と利回りは反対の動きをするので、債券の利回りが下落している=債券価格は上昇しています。債券をショートし利回りが下落しているとそのポジションは損を出しますので、ほぼ上の図と同じようにショートのポジションはほぼ一貫して損がで続けていました。

2022年12月20日に数日早いクリスマスプレゼントをそれでも果敢にWidow-Maker Tradeを行っていたヘッジファンドに日本銀行はもたらしました。日本銀行が金利政策を変更したことにより、債券利回りが上昇し、価格が下落、ショートが儲かりました。

日本銀行は何を行ったかについて日本経済新聞の2022年12月20日付記事、「長期金利の上限0.5%に、黒田総裁『利上げではない』」が説明しています。

日銀は19~20日に開いた金融政策決定会合で、大規模緩和を修正する方針を決めた。従来0.25%程度としてきた長期金利の変動許容幅を0.5%に拡大する。20日から適用する。黒田東彦総裁は記者会見で「市場機能の改善をはかる」と修正理由を説明した。

事実上の利上げとなる決定で、市場では長期金利が急上昇した。外国為替市場では円高が進んだ。

歴史的なインフレで海外の中央銀行が利上げに動くなか、日本の国債金利にも上昇圧力が強まっていた。日銀は金融政策で長期金利を人為的に押さえつけていたが「市場機能が大きく損なわれる状況が出てきた」(黒田総裁)と説明した。

日銀は企業の社債発行など金融環境に悪影響を及ぼす恐れがあるとして、従来0%からプラスマイナス0.25%程度としてきた長期金利の変動許容幅を0.5%程度に拡大することにした。日本では多くの報道がその後も続いていますので、今回は海外の報道をいくつかご紹介したいと思います。

国内外の投資銀行エコノミストの声

さて、日本経済新聞グループの英紙フィナンシャル・タイムズは、2022年12月21日付の記事、“Bank of Japan stuns market with yield control policy change”で事実関係を報じた後、世界の主要中央銀行の中で最後まで超緩和政策(”ultra-loose regime”)が政策変更(”pivot”)したと伝えています。

記事では国内外の投資銀行エコノミストの発言を伝えています。

- ゴールドマンサックス証券「今回の決定は大きなサプライズと受け止めています。市場の多くと同様に、日銀の新体制のもと、来年春以降に変動許容幅の拡大が行われると考えていたためです。」

- UBS「次の総裁の負担を減らすための黒田総裁の配慮かもしれないが、危険な動きであり、市場関係者は騙されたと思っている」

- 野村証券「日銀は、イールド・カーブ・コントロール政策の負の側面を減らすことに貢献したいのだろう」

- バンク・オブ・シンガポールのエコノミストは「1989年12月の日銀の利上げ決定は、日本市場に大きな変化をもたらした。今日の関係者は、その歴史を強く意識していることだろう。そのことが、今日の市場に対するシグナルの重要性を高めている。」

FT紙はその後も2023年1月13日付の記事、”Japan’s widow-maker trade has finally come good.” でwidow-maker trade がついに収益を生み、これをきっかけに日本市場の存在感が否応なく増したと伝えています。日本国債の動きだけでなく、ファーストリテイリングは国内従業員の年収最大4割増を取り上げて変化が起きているとポジティブに伝えています。

各メディアの反応

■WSJ(ウォールストリートジャーナル)

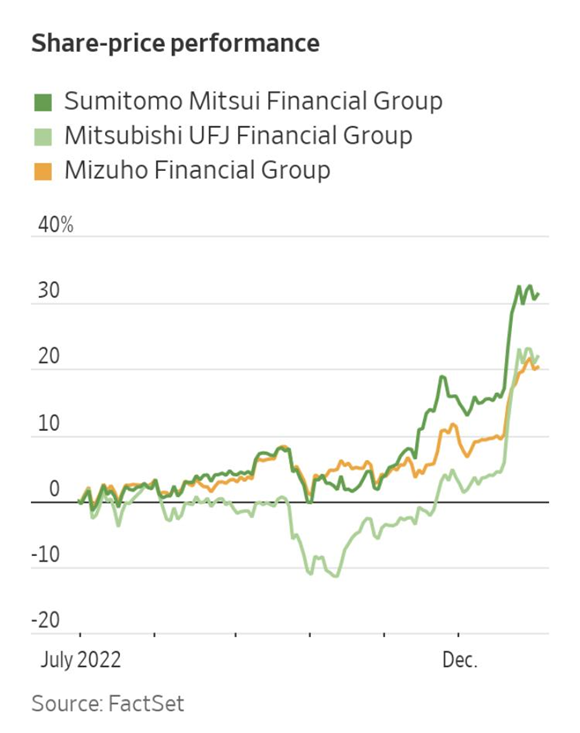

米国のWSJは2022年12月30日の記事、”Japan’s Banks Get a Shot in the Arm” で0.25%の変更であっても日本のメガバンクにはカンフル剤になったと株価の推移と共に伝えています。記事では、「日本の『イールド・カーブ・コントロール』金利政策が0.25%ポイント調整されたことで、日本の金融株に火がついた。金融政策が持続的に変化すれば、さらに上昇に拍車がかかる可能性がある。日銀が2週間ほど前に10年物国債利回りの上限を0.25%から0.5%に引き上げたことで、日本の銀行や保険会社の株価は急上昇した。日銀は長い間、10年物国債の利回りをゼロ付近の特定の取引範囲に収めるために債券市場に介入してきた。」とつたえ、3メガバンクの株価グラフを掲載しています。

https://www.wsj.com/articles/japans-banks-get-a-shot-in-the-arm-11672387164

さらに2023年1月10日の記事、”Investors Should Keep an Eye on Japan’s Kinky Yield Curve” で日本銀行の政策変更により、日銀は意図せずに、外国人投資家に二つの大きな影響を与えたと分析しています。それは円高と債券のイールドカーブの上昇の両方を大きな混乱なくこなした点です。その重要性は、いずれ訪れるイールドカーブの自由化の時にも大きな混乱が生じないであろうという市場の見立てに繋がったとしています。

さらに続けて「日本の利回りが重要なのは、日本の市場が非常に大きいこと、金利変動の許容幅があるため、多くの外国人投機家を引きつけている。そして国内債券がより魅力的になれば、日本の貯蓄家たちが膨大な海外資産を売却して国内に投資を向ける可能性がある。」と分析しています。

■Zerohedge(ゼロ・ヘッジ)

次に金融関係者がよく見るサイト、Zerohedgeの掲載記事から。2022年12月22日の記事は”BoJ, Welcome To The Party”という記事の中で、この政策変更は日本の労働者の賃金上昇につながるだろう、と予測しています。その根拠としては、実質賃金の上昇は避けて通れず、歴史的にそれを行うためには賃金を上げるか、通貨を強くするしかない。日銀関係者及び政治家は金融資産の上昇を抑えろという圧力を受けるであろうから、賃金上昇につながるとのことです。筆者は金ロング/米国長期債ETFショートのポジションを推奨し、この推奨にはポジティブな影響があったとしています。

■Seeking Alpha(シーキング・アルファ)

もう一つ、金融関係者がよくチェックするサイトにSeeking Alphaがあります。そちらでは、”The Yen’s Downside Risk Persists Despite BOJ Shift”と題する2023年1月4日付の記事で基本的には高い金利の通貨は強くなる傾向があり、今回の政策変更で0.25%であれ、金利が上がったのを背景に円高になりましたが、今後も他国の利回りが上がり続け日本の金利が置いてきぼりになれば、その時点で再び円安になるリスクが台頭するだろうと述べています。

■Forbes(フォーブス)

最後に米国の経済誌Forbesの2023年1月5日付の寄稿、”Bank Of Japan Should Study Paul Volcker Era” をご紹介します。筆者は東京在住のジャーナリストです。黒田総裁が続けた過去10年の金融緩和政策の結果、「東京が通貨安を介して物価の高い商品を輸入しているため、過去40年間で最悪のインフレが起きている。」とし、「より重要なのは、黒田総裁の流動性提供が、日本の競争力を高めるための改革を実施する必要性を政治家から解放した」と分析。「自民党は生産性を上げ、破壊を可能にし、競争条件を公平にするために大胆に行動する必要がある。」と提言しつつも、岸田首相は「支持率は30%台前半で、岸田氏に高齢化し変化を嫌う国の仕組みを調整する政治的資本があるとは考えにくい。東京は、金融緩和の時代と、それが残した経済の平凡さを終わらせるために、ボルカー的な人物を切実に必要としている。」と締めています。

2023年1月18日までの金融政策決定会合で日本銀行は政策の現状維持を決め、特に大きなサプライズはありませんでしたが、注目度が下がっているわけではありません。4月には日本銀行総裁の交代、5月にはG7開催など大きな政治イベントが予定されています。また折に触れて海外から日本がどう見られているか、ご報告したいと思います。

**********************

本サイトWealth Management Journal(以下「WMJ」)に記載されている情報には将来的な出来事に関する予想が含まれていることがありますが、それらの記述はあくまで予想でありその内容の正確性、信頼性等を保証するものではありません。また、情報の正確性については万全を期しておりますが、その正確性、信頼性等を保証するものではありません。投資に関するすべての決定は、ご自身の判断でなさるようにお願い致します。

本サイトに記載されている情報に基づいて被ったいかなる損害についても当社及び情報提供者は一切の責任を負いません。