ネットフリックスで配信中の金融ドラマ「ビリオンズ」はヘッジファンドの不正を追求するニューヨーク南部地区の辣腕検事と敵役のヘッジファンドマネージャーが様々な駆け引きを行うさまを描いたドラマです。ドラマの舞台となったニューヨーク南部地区、つまりマンハッタンでドイツの保険会社Allianzの子会社が2022年5月17日に金融不正を認めました。このドラマさながらの事件について、Bridge Rock Consultingのマネージング・ディレクター、岩田雄さんに聞いてきました。

ネットフリックスの「ビリオンズ」は…?

見ています。面白いドラマだと思います。シンガポールのヘッジファンドの友人はあまりにもリアルで見ると仕事を思い出して娯楽にならない、と言っていました。同感です。

さて、Allianz子会社の金融不祥事ですが?

ヘッジファンド業界を騒がせたバーニー・マドフ以来の事件、と言われています。ロイターの記事によると、Allianzは罰金と損害補償で60億米ドル以上を支払うことに合意し、米国の運用子会社であるAllianz Global Investors US (AGI) 社は有罪を認めました。記事によると、不正を行ったのはAGI社とAGI社の幹部の3名。首謀者は罪を認めていませんが、残りの協力者の2名は有罪を認め当局と協力しています。司法取引に応じたようです。首謀者は裁判所に出頭し、2000万米ドルの保釈金を支払いました。彼の弁護士は無罪を主張するコメントを発表しています。

事件の概要はどのようなものでしょうか?

ロイターの別の記事によると、AGI社が運用を行っていたファンドが2020年の1−3月期に大きな損失を出しました。クリントン元大統領の出身地、アーカンソー州の教員年金基金は資産の9%近くをAGIの複数のファンドに投資していました。彼らが投資していたファンドのうち、一番大きい損失は-78%でした。

年金基金は2020年4月6日には解約を決定し、6月30日にAllianzを訴えることを決めました。

7月20日にニューヨーク州南部地区の裁判所に7.74億米ドルの損害賠償を求めて訴えを起こしました。翌日、Allianzは「損失は運用やリスク管理の失敗によるものではない」と発表しましたが、その文書は公式ウェブサイトから削除されているそうです。

2020年8月にAllianzは米国証券取引委員会(SEC)から調査を受けていることを発表します。

2021年5月に米国司法省がAllianzにファンドの情報開示を求め、Allianzは8月にその事実を発表し、さらに損害賠償を支払う可能性について言及しました。

2022年の2月にAllianzは多くの投資家と和解したことを発表します。3月にアーカンソー教員年金基金に6.42億米ドル支払うことで和解に合意し、年金は訴えを取り下げます。

そして5月17日にSECが事件について発表した、というのが概要です。

AllianzとAGIは不正を認めたのですね。

認めました。その結果Allianzは今後10年間、米国のファンドに対する投資助言業務が禁じられました。その影響で1200億米ドルの投資助言業務を他の運用会社に譲渡するようです。

そもそもの運用戦略はどのようなものだったのでしょうか?

SECの発表した訴状によると、AGIのStructured Alpha戦略は基本的にはS&P500などあるインデックスにオプション売買を通じてプラスのリターンを狙うものでした。Structured Alpha ファンドは17種類あり、114の機関投資家が投資をし、2019年12月時点での運用総額は約110億米ドルでした。

ファンドの一つであるAllianzGI Structured Alpha U.S. Equity 500 LLCの戦略は投資家にS&P500インデックスのリターンに年間5%の超過収益を狙うものです。世界株、新興国株、米国短期債券など複数のインデックスと目標超過収益の組み合わせがいくつかあり、合計で17のファンドを揃えていました。

オプションを使った運用戦略は基本的に3種類。超過収益を狙うための戦略が二つとリスクヘッジのための戦略が一つ。このリスクヘッジの戦略は短期的に市場が大きく動いた時に超過収益を狙う戦略の下落リスクを減らすのが目的の戦略です。

人気のある運用だったんですね。

訴状では、2020年3月まで比較的運用は順調だったと書いてあり、顧客や運用資産残高の多さからそれが裏付けられます。

AGIの超過収益の戦略はオプションを売るところにあります。オプションの多くは実際には執行されずに終わるので、オプションの売り手は多くの場合、儲かります。仕組債、仕組預金などもオプションの売りが活用され、プライベートバンクでも人気の投資でした。ただ、オプションが執行されると売り手は大きな損失が出ます。

不正は損失を隠すために起きたのでしょうか?

訴状が指摘している一番大きな不正は、投資家を獲得するためにStructured Alpha 戦略の下落リスクを実際以上に低く説明し、遅くとも2016年1月には始まっていました。2016年1月というのは時効の関係かもしれません。

被害に遭ったのは機関投資家で、オプションの売りを超過収益の源泉とする運用戦略のリスクを熟知していたと思われます。従って下落リスクに敏感だったと。

AGI幹部の不正はさらに3つ指摘されています。まず、首謀者はStructured Alpha ファンドが行うリスクヘッジについて虚偽の報告を顧客となった投資家に行っていました。次に、一番大きな投資家と合意したリスク低減措置を実施しないように運用チームに強要しました。3つ目としては運用金額の制限が90億米ドルと説明していたにもかかわらず、実際は30億米ドル以上多くの資金を運用していました。

最後にSECの調査に対して嘘をつき、虚偽説明の共謀をしていたことも指摘されています。

不正をもう少し詳しく説明していただけますか?

全てを説明すると長くなるので、下落リスクを低く説明した点と虚偽の報告について訴状に沿って説明します。

最初の下落リスクを実際以上に低く説明したとは、マーケティング資料で説明されたリスクヘッジ手段と、実際に行っていたリスクヘッジが違っていた、ということです。先ほどお話しした3つのオプションの運用戦略のうちの最後の戦略です。

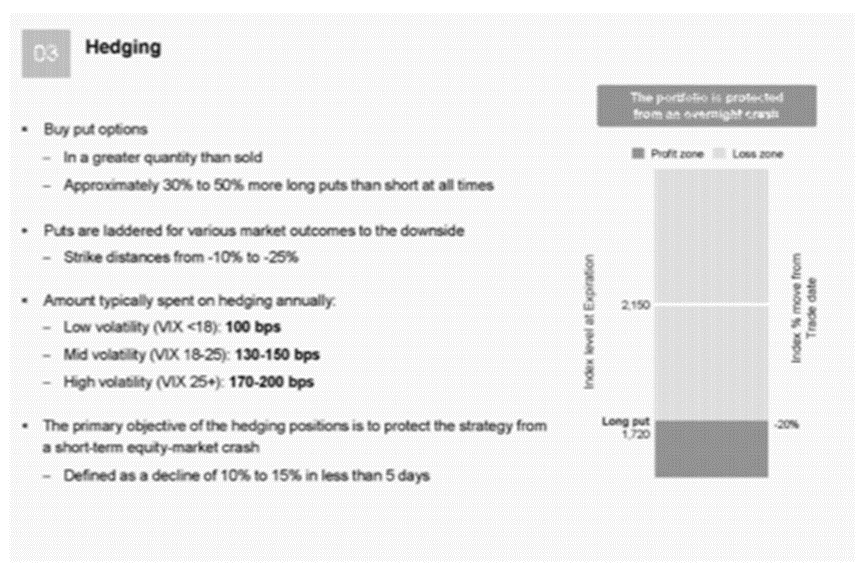

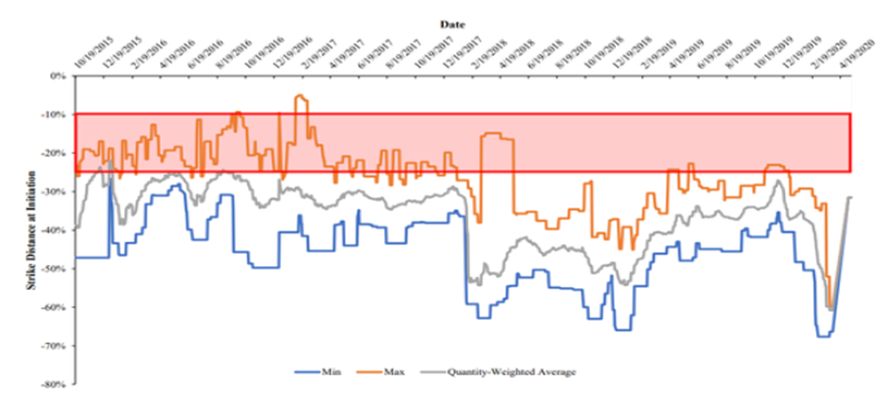

マーケティング資料では、マーケットが大きく下落した時の損失に備えて、-10% から-25%のレベルで複数のヘッジポジションを入れると説明していました。訴状にはマーケティング資料からの抜粋が出ています。

(出典:https://www.sec.gov/litigation/complaints/2022/comp-pr2022-84.pdf)

ヘッジポジションとは、例えばS&P500が10%下落したら、それ以上下がると今度は収益を生み出すオプションを買うことを指します。保険のようなもので、費用がかかります。-10%で収益を生み出すオプションは、-25%で収益を生み出すオプションより価格が高いので、パフォーマンスを低減させます。AGIの幹部はオプションをより安く買えるさらに低いレベルのヘッジポジションに投資していました。訴状では、次のグラフで実際のポジションの推移を見せています。赤色で示された範囲が説明資料で伝えていた-10%から-25%の範囲。実際は-30%から-50%あたりのオプションを買っていたのがわかります。

(出典:https://www.sec.gov/litigation/complaints/2022/comp-pr2022-84.pdf)

それでは保険の意味がありませんね。

投資家もAllianzという保険会社の運用子会社が運用戦略の保険をちゃんとかけていないとは夢にも思わなかったと思います。

ただ、AGIの投資家は経験豊富な投資家が多く、投資を検討している時点や投資後に様々なレポートを要求していたのが訴状から読み取れます。AGI社とAGIの幹部が悪質だったのはそのレポートを改竄していたことです。

レポートの改竄は悪質ですね。どんなレポートだったのでしょうか?

訴状では不正レポートが6種類あげられています。関連会社のIDS社が作成するリスクレポート、日次パフォーマンスレポート、オプションリスクレポート、パフォーマンス寄与分析レポート、推定資産価値レポート、オプション保有残高レポート。最初のレポート以外は自社で作成され、リスク管理をする上では普通に作成されるレポートです。

改竄をしたのは正直にこれらのレポートを出していたら、説明資料との相違がわかってしまう。逆に言えば、投資家は打てる手は打っていたと言えます。

例えばIDS社のレポートは複数のストレスシナリオに従い、そのような状況下におけるファンドへのインパクトを予測するものでした。投資家は、このレポートでファンドが持つ潜在的なリスクを把握します。改竄は推定下落率を書き換えていました。例えばあるファンドのストレスシナリオで推定下落率が-22.0557450847078%とあったのを-12.0557450847078%と書き換えていました。最初の数字を-22%から-12%に変更しました。他にも-24.5987389395798%を-12.2993694697899%に、-30.8197078741882%を-15.4098539370941%と実際の半分にするなどの手口でした。

訴状からもう一つ資料をお見せします。これはSECがまとめたIDS社のリスクレポートの改竄ビフォー/アフターの比較表です。

(出典:https://www.sec.gov/litigation/complaints/2022/comp-pr2022-84.pdf)

-20%/ 300% scenarioとは株価が20%下落し、ボラティリティが300%上昇した時のシナリオ、という意味です。IDS社の推定最大下落率はこのシナリオで-90.58%、改竄後は-8.64%、10分の1以下です。推定最大上昇率は改竄前で+62.49%、改竄後は+16.87%。推定最大上昇率も改竄したのはこの数値が高いとポートフォリオがとっているリスクが高いことがバレるので、手を加えました。

手が込んでいますね。

この手の不正に詳しい専門家によると、不正の複雑さと言う観点からはレポートを表面的に改竄する単純なものだったとのことです。

訴状の最後に3名の2016年から2020年の基本給とボーナスが記載されています。2020年はさすがにボーナスは支払われていませんが、首謀者と協力者の一人は同金額でこの5年間に5000万米ドル以上の報酬を得ています。もう一人の協力者は1200万米ドル以上、これが動機とSECは指摘しています。

訴状は30ページ以上にわたり、様々な改竄の具体例を列挙しています。ここまで説明させていただいたのはまだ8ページ目です。全てを読むと見破るのはなかなか難しい、というのが正直な感想です。

この事件の教訓はなんでしょうか?

この事件が悪質なのはIDS社という関連会社ではあるものの、別会社が作ったレポートや自社のリスク管理レポートを改竄した点だと思います。別会社が作ったレポートはある程度の独立性があると考えるのが普通です。また自社のリスク管理レポートもきちんと運用管理をするために正直に作られ、それを見ればポートフォリオの中身がわかり、投資家にとっては投資をするかしないか、投資を継続するか解約するか、などの判断の元になります。これが嘘に満ちていたら、正直お手上げです。

ただ、この事件が氷山の一角なのか、例外的な事例なのか、という点では後者だと思います。2020年の春はコロナの影響で非常に荒れた相場でしたが、似た事件が頻発していないのはほとんどの金融機関が正直に運用のリスクについて説明している、という傍証ではないでしょうか?

教訓として言えるのは、大手金融機関の子会社でも不正は起こりうる、会社の幹部自身が不正に手を染めうる、他の著名な投資家が投資していても安心できない、という点だと思います。

投資家に自衛手段というのは何かありますか?

3つあると思います。

まず、リスク関連のレポートなどは可能であれば独立した会社が作成し、社内で作成されていても、営業担当や運用者からではなく、今回の例を挙げてレポート作成者から直接送ってもらうように依頼する。それをいろいろな理由で拒む運用会社は敬遠する。作成者もグルとなる可能性はありますが、悪巧みは人が増えると難しくなるので自衛手段として有効だと思います。また、リスクレポートを作る業務の人は私の経験ではきちんとしたレポートを作り、伝えることにプライドを持っています。

二つ目としては分散は資産クラスだけでなく、運用手法も必要だということ。アラバマの教員年金基金はおそらく最初に投資したファンドがうまく行っていたので他の資産クラスの同じ戦略にも投資したのだと思われますが、それがアダとなりました。損害は賠償されましたが、心理的苦痛は大変だったと思います。

最後に、行うのは簡単ではないのですが、運用会社の説明を本当にそうなのかを確認することが重要だと思います。数年前にシンガポールでヘッジファンドの詐欺事件が摘発されました。このヘッジファンドは欧州の銀行に口座を開いて運用を行っていると説明していましたが、実際にはその銀行に口座を開いていませんでした。その欧州の銀行に問い合わせれば確認できたと思われます。ただ実際には難しいので、銀行、管理会社、弁護士事務所、会計事務所、保険会社など運用者が契約していますと言う相手が本当に契約を持っているか、内部の管理体制がどうなっているか、などを調査する会社を活用するのも自衛手段です。

最後にこの事件はテレビドラマ化/映画化されるでしょうか?

訴状では首謀者と協力者の一人が無人の工事現場でSECの調査について口裏合わせをしていた、と書いてあります。ひょっとしたら、すでにこの時点で協力者は司法取引に応じ、無線盗聴器を付けて会話の内容を捜査官が録音していたのかもしれません。

アラバマの教員年金基金を舞台に南部訛りの年金の理事を主人公にしたら娯楽作品に仕上がるかもしれませんね。ニューヨークからデキそうな営業マンが南部のアラバマまでやってきて、オプションを使った複雑そうだけど安定して儲かるファンドを説明し、少しやってみたらうまくいったので、営業マンに進められるまま似たファンドにどんどん投資し、これで年金債務がうまく管理できると得意になっていたら、コロナで大損。営業マンを呼びつけて説明させてもしどろもどろ。あわてて理事会を開き、すぐに解約をして、弁護士を雇って訴えて、SECなどの調査に協力し、教員や教員組合から突き上げをくらい、家族や近所の人から責められ、でも最後は和解に応じて一件落着。

リアルすぎて個人的には楽しめなさそうです。

(当ブログは2022年5月20日現在、知り得る範囲の情報を元にしています。)

続く