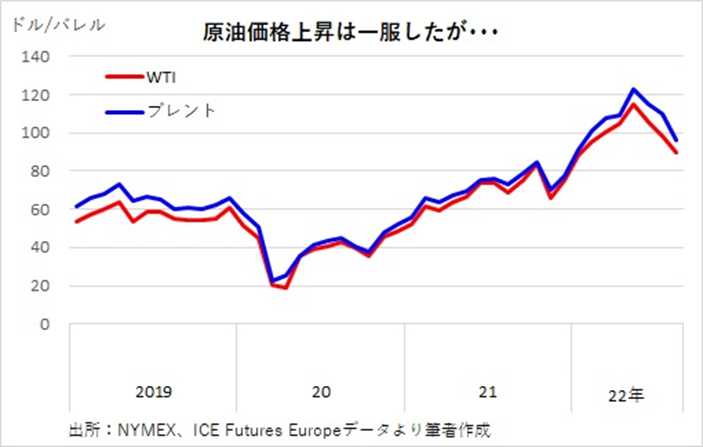

コロナによる需要急減で急落した原油価格ですが、その後の経済再開により需要は回復し、それにつれて原油価格も反転し上昇してきました。ここにロシアのウクライナ侵攻が重なり、経済制裁とも絡んで供給不安・混乱が追い打ちをかけた格好となり、2022年に入ってからは上昇に拍車がかかりました。

もっとも急激なインフレを背景に世界的な景気減速懸念が高まってきたこともあり、反落を見せています。

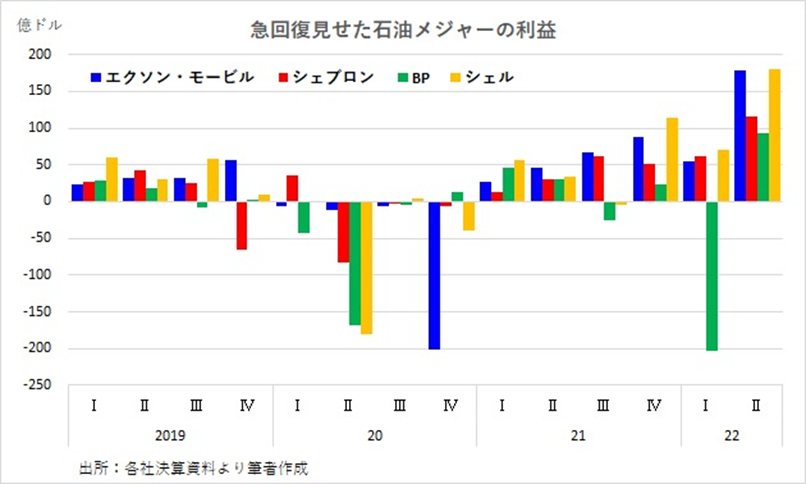

2022年4~6月期は各社ともに利益拡大

こうした原油価格上昇の恩恵を享受したのが石油メジャーと呼ばれるグローバル石油企業です。

前編では、米国系のエクソン・モービル、シェブロン、後編では欧州系のBP、シェルの4社を取り上げていますが、22年4~6月期は、各社とも大きく利益を拡大させています。

(BP)

| (100万㌦) 売上高 税引前利益 純利益 1株当たり利益 |

| 2021年 4~ 6月期 37,598 5,825 3,354 0.92㌦ |

| 2021年 7~ 9月期 37,867 193 ▲2,345 ▲0.76㌦ |

| 2021年10~12月期 52,238 4,793 2,578 0.70㌦ |

| 2022年 1~ 3月期 51,220 ▲16,896 ▲20,070 ▲6.27㌦ |

| 2022年 4~ 6月期 69,506 14,602 9,536 2.83㌦ |

売上高は695億600万㌦で、前年比84.9%増、純利益は95億3600万㌦で前年比2.8倍となりました。

BPは事業セグメントを「Gas & Low carbon energy」、「Oil production & Operations」、「Customers & Products」、「Other businesses & Corporate」の4つに分けて事業や収益の報告を行っています。実際の事業部門は前3つのセグメントになります。

このうち「Gas & Low carbon energy」と「Oil production & Operations」がいわゆる上流工程にあたります。原油の生産量は前年比でほぼ横ばいでしたが、天然ガスの生産量は約7%増加しました。平均取引価格は原油が約70%、天然ガスは2倍強と大きく上昇し、部門利益は前者が約2.9倍、後者は約2.3倍と大幅な増益となりました。

下流事業にあたる「Customers & Products」では、ガソリン価格高騰により顧客の購買数が減少したことから小売販売は前年比で大きく減少しましたが、精製はマージンが大幅に回復し、部門利益の急回復を牽引しました。

BPは2020年に石油化学事業を売却し、総合エネルギー企業へと大きく舵を切りました。

22年5月には、北海油田・ガス田への投資の継続と、洋上風力発電、電気自動車の充電施設、水素製造、CO2の改修・貯留(CCS)など、英国のエネルギーシステムに2030年までに総額180億ポンドを投資すると発表しています。

なお、BPもロシア事業に関しては、19.75%保有していたロスネフチ株式や同社との共同事業に関する減損など約255億㌦(税引前)を22年1~3月期に計上しています。

(シェル)

| (100万㌦) 売上高 税引前利益 純利益 1株当たり利益 |

| 2021年 4~ 6月期 61,764 4,130 3,559 0.44㌦ |

| 2021年 7~ 9月期 61,555 1,193 ▲317 ▲0.06㌦ |

| 2021年10~12月期 90,223 16,269 11,604 1.48㌦ |

| 2022年 1~ 3月期 83,164 10,776 7,319 0.93㌦ |

| 2022年 4~ 6月期 103,083 26,160 18,238 2.40㌦ |

売上高は1030億8300万㌦で前年比66.9%増、純利益は182億3800万㌦で前年比5.1倍と急拡大しました。

シェルの収益構造は、上流部門と、天然ガスの輸送やガス製品の製造・販売までを一貫した統合ガス部門が大きな2本柱で、ここに潤滑油や化学品・石油製品、再生エネルギーの部門が加わる格好となっています。

柱の1つである上流部門では、石油、天然ガスともに生産量が前年比で約5%減少したのに対し、取引平均価格は原油が約62%、天然ガスが約3.2倍とそれぞれ急上昇しています。もう一つの柱の統合ガス部門でも、天然ガスの液化量やガス製品の生産量はほぼ前年並みでしたが、価格の上昇が大きくプラスとなりました。なお、この四半期は減損の戻し益を計上しています。その分が上乗せとなり、部門利益は上流部門が前年比2.6倍、統合ガス部門は約8.4倍となりました。

化学品・石油製品部門では、化学品の一部は原料などコスト増の影響でマージンが低下しましたが、需要の増加を受けた石油製品のマージンが大きく改善し、利益を押し上げました。再生エネルギー部門はまだ規模も小さく、赤字が続いているものの、全体に対する影響は大きくありません。

ちなみにロシア関連では、2022年1~3月期にロシアのガスパイプライン事業「ノルドストローム2」、ロシアでのサービスステーション事業及び潤滑油事業、極東ロシアでの天然ガス開発事業「サハリン2」からの撤退を発表し、約39億㌦(税引後)の減損を計上しています。

今後の見通し

ここまで見てきたように、石油メジャーは上流から下流までの垂直統合型であり、収益の主軸は上流部門となっています。下流部門では、とくに化学事業の採算が低く、分離・縮小に向かう一方で、低炭素・再生可能エネルギーへのシフトを進めている点も共通しています。したがって、2022年4~6月期の業績も、程度の差はあれ、ほぼ似たような結果となりました。

7月以降、下半期の見通しについては、生産量の大きな増加は見込めないものの、引き続き価格が高止まりするとの想定で、収益は堅調に推移するとみられています。4~6月期も含め上半期が非常に好調だったこともあり、22年通期でも大幅な増収増益となることが予想されます。

足元では、原油価格が下落傾向を示しています。これに対し、産油国側は9月の会合で、10月の減産を決定しました。ロシアのウクライナ侵攻が長期膠着化し、インフレ高進による世界経済の減速懸念も高まるなか、原油価格の動きは一段と読みづらくなっています。

石油メジャーの業績に関しても、まだ波乱がありそうな予感もします。

**********************

本サイトWealth Management Journal(以下「WMJ」)に記載されている情報には将来的な出来事に関する予想が含まれていることがありますが、それらの記述はあくまで予想でありその内容の正確性、信頼性等を保証するものではありません。また、情報の正確性については万全を期しておりますが、その正確性、信頼性等を保証するものではありません。投資に関するすべての決定は、ご自身の判断でなさるようにお願い致します。

本メールに記載されている情報に基づいて被ったいかなる損害についても当社及び情報提供者は一切の責任を負いません。