米国を中心に株価上昇が目立つなか、日経平均株価は、秋口から3万円を頭にしてボックス推移を続けている。この背景は「政治」と「企業業績」の2つの不安が蓋をしていたことにより上値を抑えられたためだろう。衆院選と2Qの業績発表によりこの2つの蓋は様子見をしていた投資家が株式市場に向かうことで開き、年末までに3万円突破はあるのではないかと考えている。

「政治」は菅元首相の総裁選不出馬を受け、支持率の改善による衆院選での好影響を背景に株価は上昇したものの、その後改革を訴える候補が落選、財務相寄りの岸田氏が総裁となったことで失望売りとなった。

その後の衆院選は与党圧勝となったが、選挙前のマスコミの事前の票読みでは「自民苦戦、過半数割れか」という報道が踊っていた。この背景はマスコミの票読みが間違っていたのか、自民党苦戦の報道で与党に応援票が入ったのか、のどちらかが起こったと考えている。マスコミの票読みは大きくズレることが少ないので、与党への応援票なのかと考えたが投票率は戦後3番目に低い55.93%と低調で当てはまらない。コロナ禍で票読みが難しかったのかもしれないが、不安定な政治を嫌う外国人投資家の日本株売りが市場をかく乱したのは事実だ。この大きな株価の動きにより振り回されてしまった投資家は言いたいことがたくさんあるだろう。

政治の安定を考えれば、日本株はもっと買われてもいいが、選挙後に出てきた与党の政策は給付金問題等、足並みが揃わない部分が見えること、選挙前に一旦封印した株式の譲渡益課税を来年の税制大綱に盛り込むとのことで株式市場はなかなか強気になれていないのが現状だ。

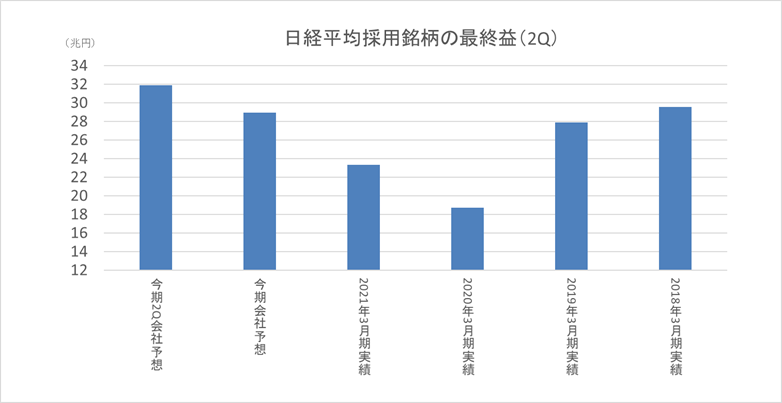

業績に関しては2Qの業績は好調で最高益だった2018年3月期を上回って今期予想は最高益となっている。下図は10月に日経平均の入れ替えがあったため、過去にさかのぼって調整した数字である。過去にお出しした図と異なっている点を前置きとしたい。

新規に採用された銘柄がキーエンス(6861)、村田製作所(6981)、任天堂(7974)とこの5年で大幅に業績を伸ばした銘柄であるため、業績開示前から最高益であったが、開示を集計すると商社、エネルギー資源、鉄鋼・非鉄などの外需中心に上方修正が相次ぎさらに業績を押し上げている。これらのセクターは資源価格の上昇が好業績につながり、商社セクターの上方修正幅は特に大きく約3%の日経平均全体の押上効果となった。意外だったのは銀行セクターも上方修正されたことだ。これは収益力の強化と与信費用軽減が要因であるため、本格的な業績回復は金利上昇局面で訪れよう。

(出所)各社業績予想等よりこころトレード研究所作成

決算の反応は好業績を発表したにもかかわらず翌日に下落する企業も多く、がっかりした投資家も多いだろう。この要因は輸出企業やコロナ関連の銘柄は好業績が期待されるため先回り買いしていた投資家が多くなると起こる現象である。この手の銘柄は市場予想を大幅に上回るものでないと株価の上昇は期待できないことが多い。先回りされている銘柄は足元6カ月の間に株価が大きく上昇している企業によく見られるため、決算前に値動きの把握を行うべきだ。

米国の業績も好調を持続している。およそ8割の企業が市場予想を上回り、SP500等主要指数は史上最高益予想で推移している。米国は日本と違い、業績を素直に株価に反映している状況だ。

海外の投資家中心に日本株に注目が集まることで年末・年始までに日経平均株価は3万円を突破する可能性が高い。この背景は繰り返しになるが政治と業績の蓋が取り除かれたからである。増税ばかり取りざたされているが岸田政権の大型の補正予算による景気刺激策は評価できるし、米国等の株価上昇率を勘案すると出遅れによる日本株選好も考えられる。期末にかけて半導体、自動車、機械などの輸出企業は旺盛な需要と円安による上方修正が続出すると考えている。

4980 デクセリアルズ

二本前のコラムで注目銘柄として取り上げた同社だが11月1日に2Q決算発表と同時に業績の上方修正、増配、自社株買いと好材料がまとめて発表された。

同社の製品が利用されるノートPC、タブレット、テレビ、スマートフォン、自動車の事業環境は前年度ほぼ横ばいのなか上期は過去最高の売上と利益を更新した。光学フィルムなどを製造販売する光学材料部品セグメントは63%の増収、167%の増益となった。反射防止フィルムの伸びが顕著でノートPC向けで2割、車載向けで8割の増収となった。車載は採用先も95モデルから103モデルに増え同社の競争力の高さが収益につながっている(いずれも前年同期比)。

電子材料部品セグメントは32%の増収、119%の営業増益となった。接合性材料、異方性導電膜ともに増収と各セグメント好調であり、高付加価値の競争力の高い製品を開発、販売することで業績を伸ばしている。2Qで大幅な上方修正を行ったが、円安が続いていること、進捗率が高いことを考えると更なる上方修正が期待される。今後は2年前倒しで達成した中計のリフレッシュなどで先行きのイメージを確認していきたい。

(出所):パンローリングチャートビューワー

6315 TOWA

半導体の中でも後工程を担う機械を製造販売している企業。超精密金型の技術に強みを持っており、半導体のモールディング市場のリーディングカンパニーである。モールディングとは樹脂封止技術であり半導体をモールド材(レジン)で密封する行程で半導体を機械的、化学的に保護することができる。同社はこの封止装置の大きなシェアを持っている。その他、レーザー加工機や切削工具も製造販売している。

11月8日に発表された決算では売上高を従来の予想から8.7%、営業利益を26.4%上方修正し、過去最高益を更新する予定。この背景は半導体製造装置の旺盛な需要であり、主力のモールディング装置の販売が想定を上回ったとのこと。これは米中貿易摩擦による中国の半導体内製化が大きく影響、同社以外も日本の半導体製造装置メーカーの業績は極めて高水準で受注高は前年同期比2.9倍と過去最高で下期以降の業績も期待できる。

決算を受け株価は上昇したが、シェアの高い製品の高い競争力、受注残とコスト削減効果により再度の上方修正の可能性もあるだろう。

(出所):パンローリングチャートビューワー