2月24日、ロシアのウクライナ侵攻が開始されました。市場では、侵攻当日に株価が大幅に下落しましたが、翌日には逆に大きく反騰するなど不安定な動きが続いています。

ロシアのウクライナ侵攻の背景

今回のロシアのウクライナ侵攻には、現在の親欧米派のヴォロディミル・ゼレンスキー大統領が進めるNATO加盟に対するロシアの強い懸念があったと言われています。

ウクライナの東部には、ロシア系住民が多く住んでおり、現在ロシア系住民が実効支配するドンバス地方(ドネツク州、ルハーンシク州)、クリミア自治共和国、では人口の過半数を占めます。一方で、ウクライナ全体では、ロシア系の住民は少数派です。

以前にも、2004年の「オレンジ革命」と呼ばれる親欧米派のヴィクトル・ユシチェンコ大統領がNATO加盟を目指したことがありましたが、その後、親ロシア派のヴィクトル・ヤヌコーヴィチが大統領になったことでロシアとの関係は改善していました。ところが、2014年に同政権が崩壊、親欧米派のオレクサンドル・トゥルチノフ(全ウクライナ連合「祖国」)代行が政権を取り、NATO加盟を表明して以降、親欧米派の政権が続いており、ロシアとの関係が悪化していました。

NATO加入でロシアが問題視するのは、「集団的自衛権」の規定が含まれていることです。これは、加盟国1か国への攻撃をNATO全体への攻撃とみなすというものです。

逆に、ウクライナの現政権とすればNATO加盟によりNATO加盟国を後ろ盾にして親ロシア勢力との交渉を有利に進めたいという思惑があります。ウクライナは規模も大きく、ロシアとしては見過ごせないという判断があったものと思われます。

現在のプーチン大統領の高い支持率の背景には、強硬な国内外への姿勢があります。領土の割譲や、海外のロシア系住民の状況悪化には断固とした態度をとり続けなければその高い支持率が維持できないという事情もあると思います。

うかつに攻められないNATO

ウクライナがNATOにまだ加盟していない以上、NATOには応戦する大義名分がありません。1998年のコソボ紛争では「人道的介入」として空爆を行いましたが批判も大きく、基本的には国連の安全保障理事会の決議に基づいた対応以外は難しいと思われます。但しロシアが常任理事国である以上、安全保障理事会の武力行使容認決議が採択される可能性はなく、西側各国の対応は経済制裁にとどまっているのです。

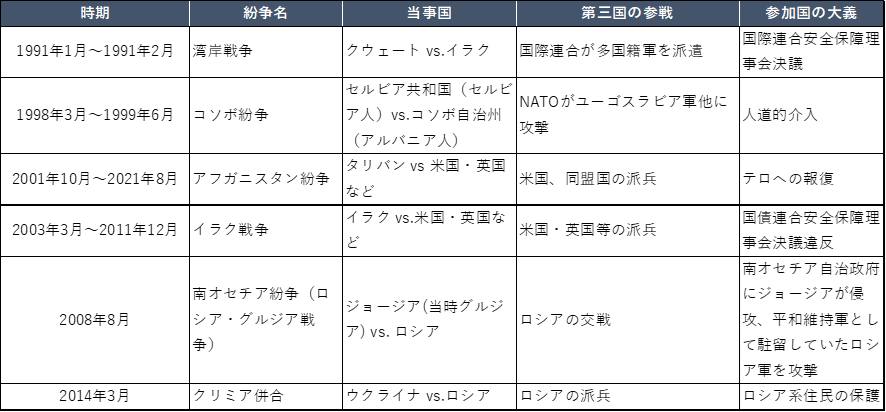

図表1:主な地域紛争と第三国の介入

出所:外務省、NATO、国際連合、ロシアHP、ウクライナHP,、日本経済新聞、読売新聞、朝日新聞、NHKによりWells Partners作成

ロシアのGDPは1.4兆ドルと世界10位、石油・天然ガスの輸出による貿易収支大幅黒字国で、小麦の輸出も世界最大です。もちろん、国家歳入の4割が石油・天然ガスの販売によるものなので、経済制裁の影響は大きいと思われますが、すぐに体力が底をつくものではありません。自国の勢力拡大に特別の意識を持つ国民性から考えても、安易な譲歩は考えにくいと思われます。

一方、ウクライナ側でも、ロシアが提案している、ウクライナの中立化と非軍事化、現政権退陣という停戦条件を飲むことは簡単ではありません。この対立はしばらく続くものと思われます。

市場への影響

今回の侵攻の市場の影響を見てみましょう。

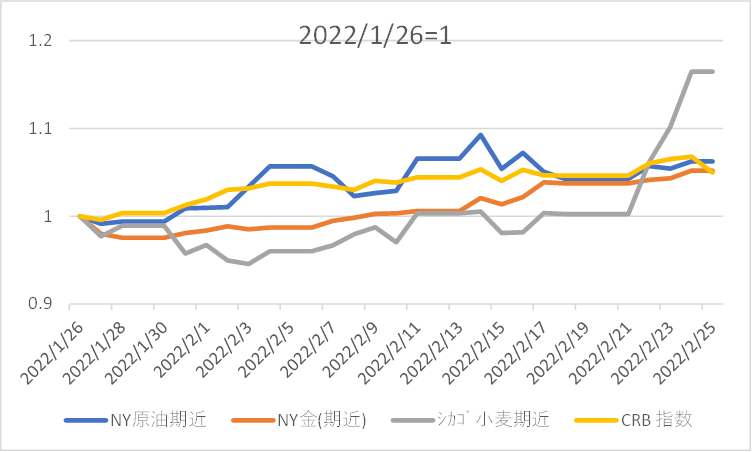

- 商品

商品相場は、特に小麦価格の値上りが突出しています。世界最大の小麦輸出国であるロシアの経済制裁により、小麦需給がひっ迫することを織り込んだものと思われます。一方、原油や金の上昇は限定的でした。

図表2:商品

出所: Refinitiv

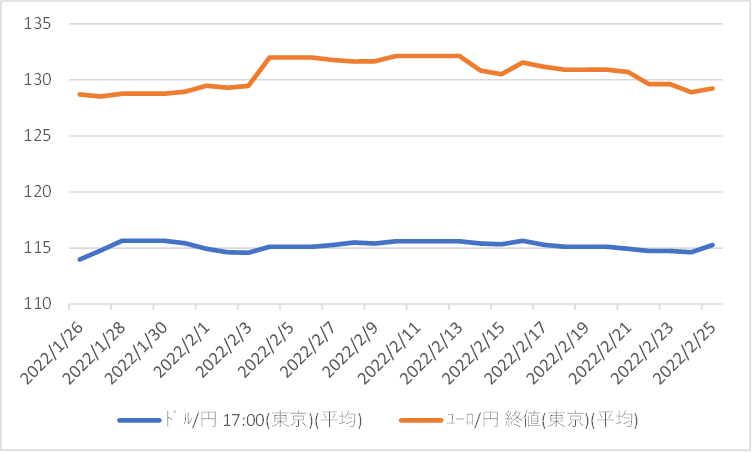

- 外為

外為市場への影響も現時点では限定的です。ドル円では、有事のドル買いとはならずに円安に振れる一方、ユーロ円は円高となりました。

図表3:外為

出所: Refinitiv

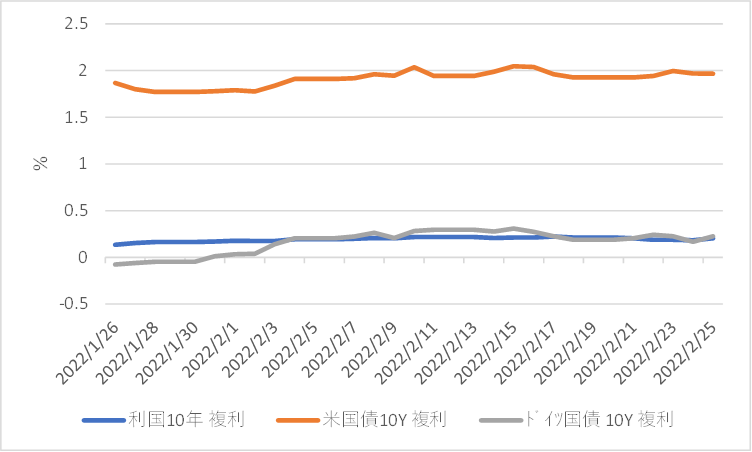

- 金利

長期金利への影響も現時点では限定的です。各国の長期金利上昇は一服しています。

図表4:長期金利

出所: Refinitiv

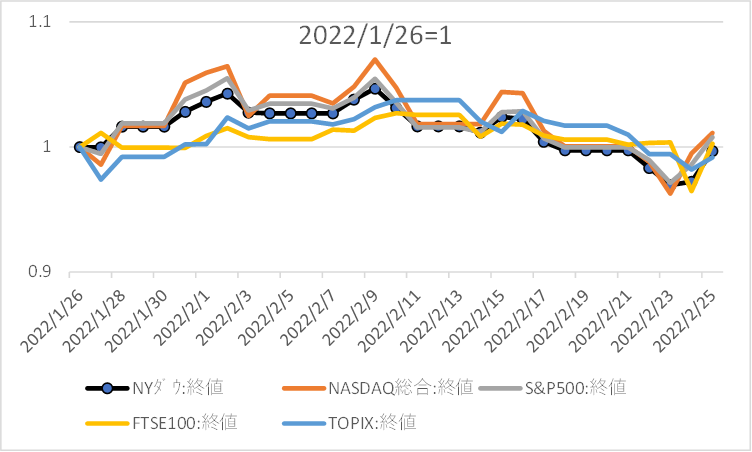

- 株式

株式市場は大きな影響を受けましたが、25日にはリバウンドしました。今まで相場変動が比較的小さかったNYダウの値下がり幅が大きかったことが特徴と言えます。またロンドン市場(FTSE100)も大きく下落しました。

図表5:株式

出所: Refinitiv

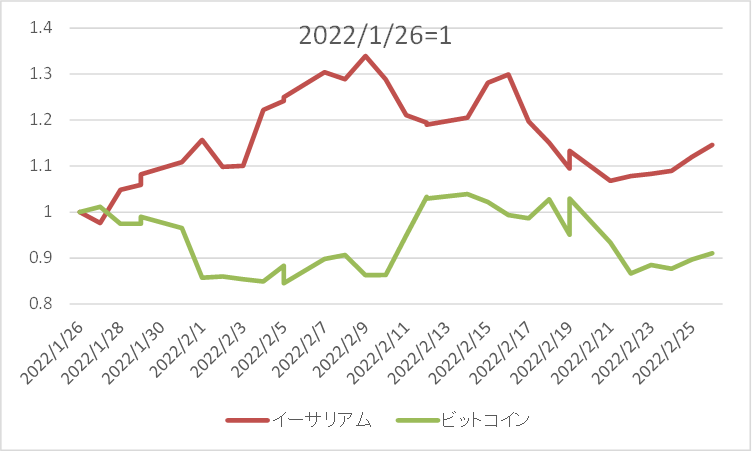

- 暗号通貨

暗号通貨は最も粗い値動きをしています。また、侵攻時に大きく値下がりしました。その後価格はリバウンドしています。

図表6:暗号通貨

出所: Refinitiv

まずは落ち着きましょう

大国の他国への侵攻といった大きなイベントは本当に滅多にないもので誰も先行きを予想することが出来ません。今回の侵攻でも、多くの投資家は最終的には侵攻は行われないだろうとの楽観的な見通しを持っていました。結局、経済合理性だけで動かないのであれば予想をすることは困難です。ギャンブルに近いリスクを取っている場合にはそのポジションを軽くしておくことが良策です。

一方で、過度な心配による狼狽売りもかえって資産価値を劣化させます。ロシアの場合でも、巨額な戦費の観点からこれ以上戦線を拡大する可能性は低いと思われます。万が一、民間人にも多くの被害が出れば、NATOに「人道的介入」という口実を与えかねない上、現時点では比較的好意的な中国も積極的な支持を続けられなくなります。タフな交渉が長期間続く神経戦へと移行する可能性が高いと思われます。

まずは信頼できる先からの情報収集を行いましょう。データや信頼できる情報ソースからの分析による客観的な情報を基に判断しましょう。この問題が将来解決したときのリバウンドに向けて投資資金を準備しておくことも大切です。

本サイトWealth Management Journal(以下「WMJ」)に記載されている情報には将来的な出来事に関する予想が含まれていることがありますが、それらの記述はあくまで予想でありその内容の正確性、信頼性等を保証するものではありません。また、情報の正確性については万全を期しておりますが、その正確性、信頼性等を保証するものではありません。投資に関するすべての決定は、ご自身の判断でなさるようにお願い致します。

本メールに記載されている情報に基づいて被ったいかなる損害についても当社及び情報提供者は一切の責任を負いません。