4月4日は東証の市場区分見直しの一斉移行日

まいど、相場の福の神、藤本 誠之です。4月4日に東京証券取引所(以下、「東証」)の市場区分見直しがついに実施されます。このイベントそのものは周知徹底されていたこともありサプライズはないのですが、昨今の世界的なインフレへの懸念や金利上昇、ロシアのウクライナ侵攻などで各社の株価が大幅に下落しました。新しい市場区分での上場維持基準、特に時価総額基準未達企業が大幅に増加している可能性があります。

東証の市場区分変更の概要

まずは制度変更の内容を理解しておきましょう。

現在、東証には、市場第一部、市場第二部、マザーズ及びJASDAQ(スタンダード・グロース)の4つの市場区分がありますが、これらの市場区分については、かねてから課題が指摘されていました。東証によれば以下の2つが代表的な課題です。

課題1:各市場区分のコンセプトが曖昧であり、多くの投資者にとっての利便性が低い。

- 具体的には、市場第二部、マザーズ、JASDAQの位置づけが重複しているほか、市場第一部についてもそのコンセプトが不明確。

課題2:上場会社の持続的な企業価値向上の動機付けが十分にできていない。

- 例えば、新規上場基準よりも上場廃止基準が大幅に低いことから、上場後も新規上場時の水準を維持する動機付けにならない。また、市場第一部に他の市場区分から移る際の基準が、市場第一部への新規上場基準よりも緩和されているため、上場後に積極的な企業価値向上を促す仕組みとなっていない。

東証は、以上の課題を踏まえて市場区分の見直しに向けた検討を進め、2022年4月4日に、現在の市場区分を「プライム市場・スタンダード市場・グロース市場」の3つの市場区分に変更することにしました。

新市場区分の狙いは厳格な上場維持基準運営による持続的な企業価値向上への期待

各市場区分のコンセプトに応じて、流動性やコーポレート・ガバナンスなどに係る定量的・定性的な上場基準が設けられます。各市場区分への新規上場基準と上場維持基準は、原則として共通化し、上場会社は、上場後においても継続して各市場区分の新規上場基準の水準を維持する必要があります。各市場区分はそれぞれ独立しており、上場会社が他の市場区分へ変更する場合には、変更先の市場区分の新規上場基準と同等の基準に基づく審査を改めて受け、その基準に適合することが必要です。

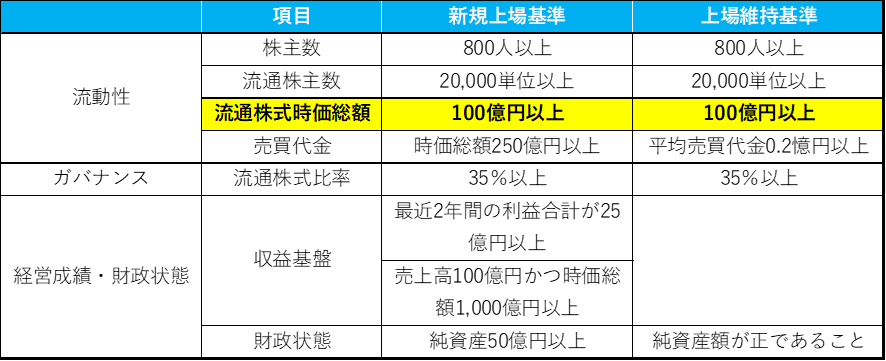

図表:プライム市場の要件

出所:東証ホームページ

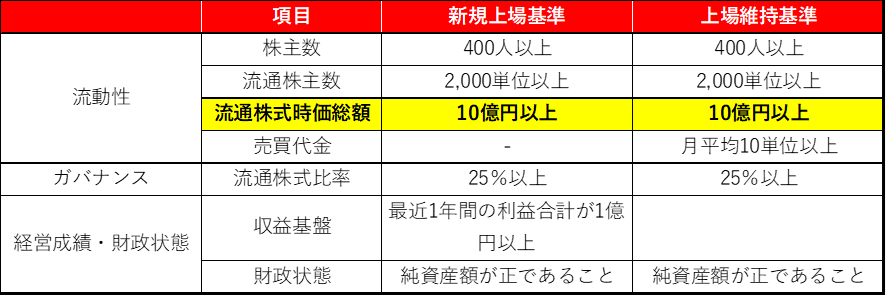

図表:スタンダード市場の要件

出所:東証ホームページ

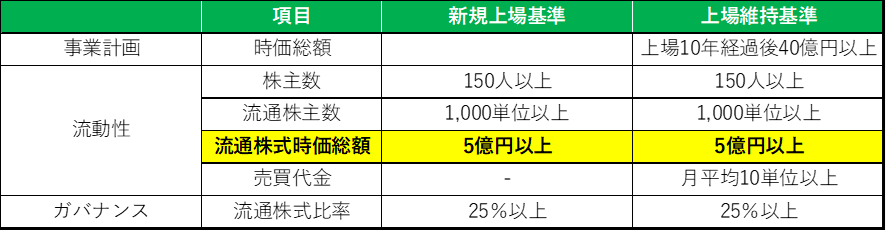

図表:グロース市場の要件

出所:東証ホームページ

上場維持基準未達企業は必死で改善を目指すだろう

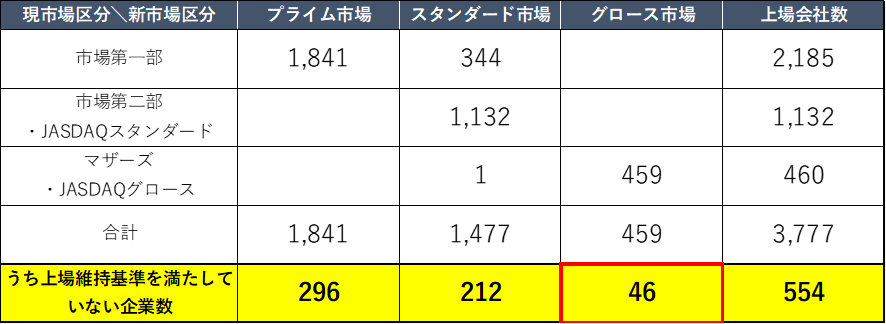

今年の1月11日の東証の発表では、新市場区分における上場維持基準を満たさず、適合計画を開示している企業は、プライム市場で296社、スタンダード市場で212社、グロース市場で46社、計554社ありました。このうちの多くは時価総額が上場維持基準に達していないと思われます。

図表:新市場区分における上場維持基準未達企業の数(1月11日現在)

出所:東証公表資料

この中で特に深刻なのは、グロース市場で上場維持基準を満たしていない46社です。最近の株価下落でこの社数は大幅に増加している可能性が高いです。他の市であれば、下位の市場を選択することによって上場は維持できますが、グロース市場には現在のところ明確な受け皿がありません。これらの企業は必死になって時価総額を増やす努力をすると思われます。

現東証マザーズの時価総額が小さい企業は、今までの上場廃止基準に安心して、時価総額を増やす努力をそれほどしてこなかった企業が多くあります。そうした企業はお尻に火がついて全力で改善に取り組むことでしょう。

出来ることは数多くあります。IRの充実、株主還元の拡充、株主優待の充実などです。プライム市場の基準未達企業が時価総額を上げようと思っても、金額が大きく簡単ではありません。しかしながら、グロース市場のボーダー企業の努力は大きな効果を生む可能性が高いと言えます。

分散投資でポートフォリオ全体での値上りを目指す

最後に注意点をお話ししておきます。このような投資戦略では、数多くを買うポートフォリオ戦略が有効です。1点買いで値上りを期待することは難しいですし、こうした時価総額が小さい企業はリスクも大きいものです。分散効果の中で、2-3社の株が値下がりしてもポートフォリオ全体では大きく価値が上がるという戦略が有効だと考えます。

本サイトWealth Management Journal(以下「WMJ」)に記載されている情報には将来的な出来事に関する予想が含まれていることがありますが、それらの記述はあくまで予想でありその内容の正確性、信頼性等を保証するものではありません。また、情報の正確性については万全を期しておりますが、その正確性、信頼性等を保証するものではありません。投資に関するすべての決定は、ご自身の判断でなさるようにお願い致します。

本メールに記載されている情報に基づいて被ったいかなる損害についても当社及び情報提供者は一切の責任を負いません。