シンガポールの中央銀行であり金融行政を司るシンガポール通貨監督庁(Monetary Authority of Singapore)が毎年公表している資産運用業界に関する調査報告の2021年版が2022年10月21日に発表されました。そこからアジアの富裕層の投資動向が垣間見えるので、お伝えしたいと思います。

結論から申し上げますと、MASの調査報告から類推されるのはアジアの富裕層の投資行動は次の三点です。

- シンガポール経由でグローバルに分散投資を行っています。

- オルタナティブ投資、特にプライベート・エクイティ投資、不動産投資、とヘッジ・ファンド投資を行っています。

- ESG投資が好まれています。

詳しく見ていきます。

コロナ禍での資産運用総額とシンガポールの伸び率

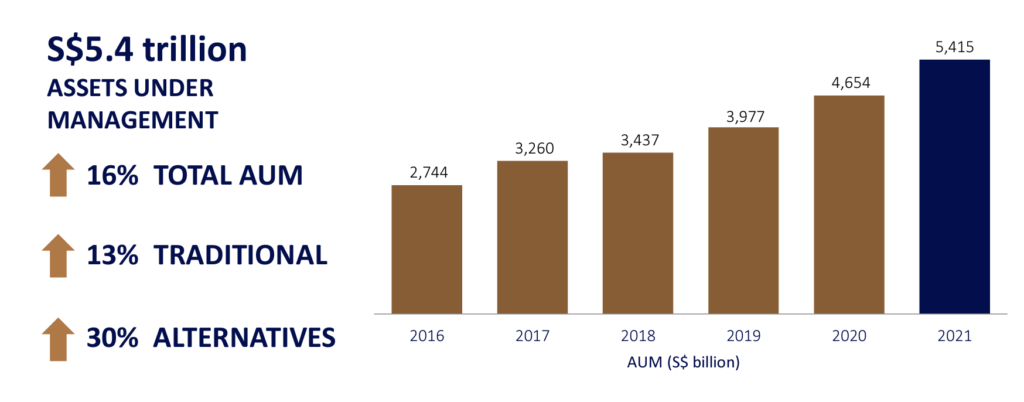

まず、コロナ禍にもかかわらず、世界の運用資産は12%増加して112兆米ドルに達し、シンガポールは16%伸びて5.4兆シンガポールドル(以下「SGD」、約4兆米ドル)に達しました。2016年の2.7兆SGDから2021年の5.4兆SGD(約564兆円)に運用資産は5年で倍増しています。

資金の出所は?

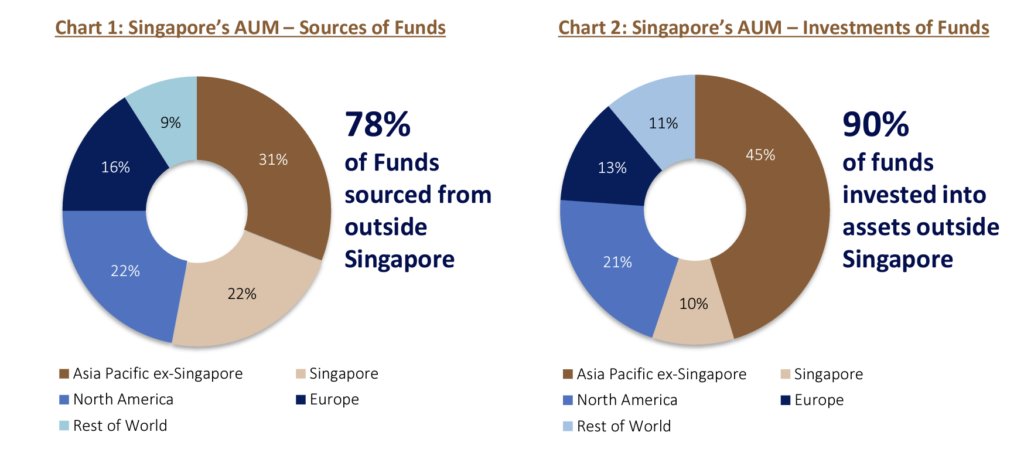

資金の出どころを見ますと、2021年の運用資産の78%はシンガポール国外からの資産です。つまり約4.2兆SGDの資産はシンガポール以外から集まり、そのうち3割はシンガポールを除くアジア太平洋地域、約2割が北米、ヨーロッパが16%です。これらの資金は富裕層や年金基金などの機関投資家がその多くを占めているのではないか、と個人的には思います。

また、投資先を見ますと、シンガポールに投資するのは約1割と極めて低いのが特徴的ですが、シンガポールの経済規模、金融市場の厚みを考えれば当然の結果だと思います。シンガポールを合わせたアジア太平洋地域は55%と過半数を超えていますので、欧米の資金はシンガポール経由でアジアに投資していると思われます。ただ逆に約2割は北米、13%が欧州と約半分の資金はアジア以外に投資先を求めています。欧州の投資家がわざわざシンガポールを経由して欧州に投資する合理性は薄く、北米の投資家もそうだとするとこれらの資金の多くはアジア発、シンガポール経由、欧米行きと思われます。

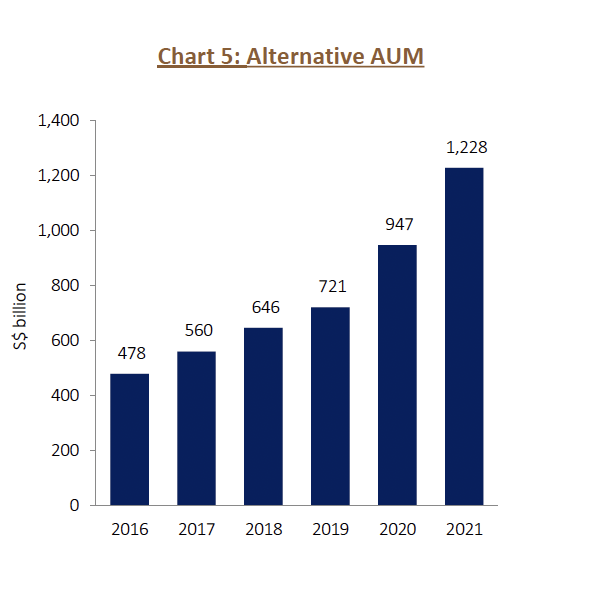

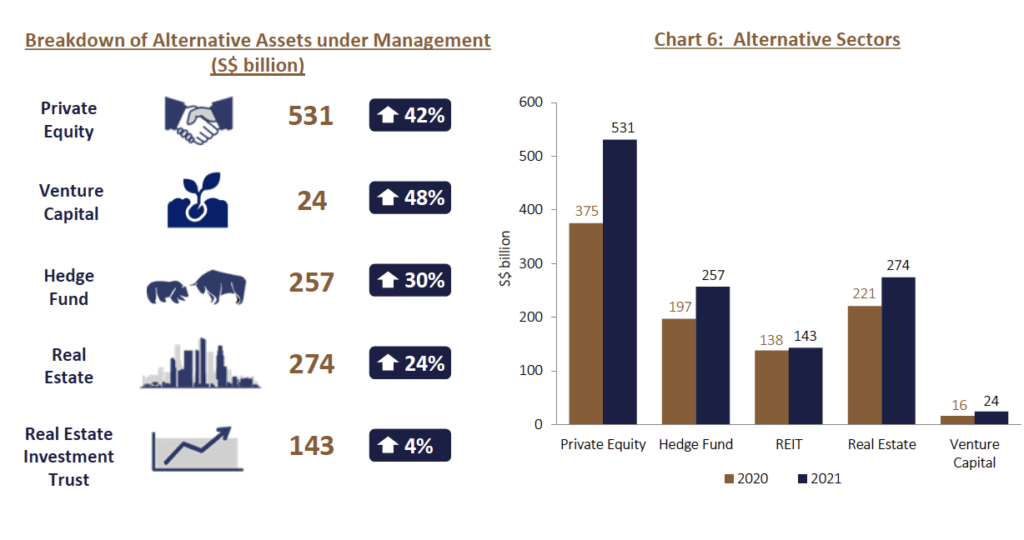

オルタナティブ投資の急成長

さて、シンガポールの資産運用業界の動向で特徴的なのはオルタナティブ投資の伸びが目覚ましいことです(Chart 5)。2016年は4780億SGDだったオルタナティブの運用資産残高が昨年末は1兆2280億SGDと約2.6倍増えています。

オルタナティブ運用資産の内訳

オルタナティブ投資の戦略別に見ますと、プライベートエクイティ(PE)が伸び率も総運用金額も一番多く、伸び率の順では続いてベンチャーキャピタル(VC)、ヘッジファンド(HF)、不動産投資(RE)、不動産投資ファンド(REIT)の順です(Chart 6)。ただVCの伸び率は高いものの、低位置からの伸びです。PEの特徴についての情報はこの調査報告書には現れませんが、アジア諸国へのインフラ投資が牽引し、また後継者難からくる創業家の売却などが背景にあるのではないかと想像しています。

不動産投資が多いのも特徴的です。不動産開発を行う側が資金調達をシンガポールで行っていることと、投資家が不動産投資を重要視しているため、受給がマッチしているようです。

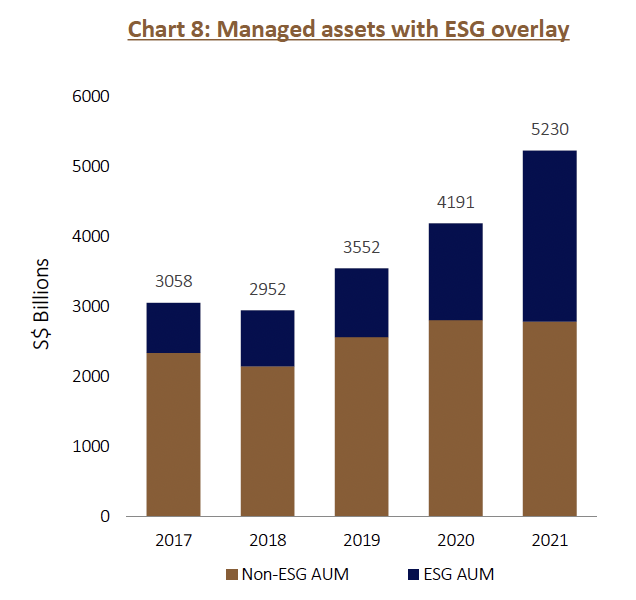

ESG関連の伸び率も顕著に

アジアの富裕層の投資動向を垣間見る統計として最後に取りあげたいのはESG関連投資の残高の伸びです。下の表(Chart 8)の通り、2020年から2021年にかけて非ESG関連資産は伸びていません。運用資産残高の伸びのほぼ全てはESG関連でした。コロナ禍の中、投資家の多くがESG運用を選好したのがわかります。

調査報告書は他に認可/登録されている資産運用会社数(1108社)、シンガポール政府が振興策として掲げるプライベート・デット市場、ケイマン籍ファンドの代替としてシンガポール政府が導入したVCC制度の発展、ファンド運用をサポートする弁護士/税理士/ファンドアドミニストレーターなどについての情報もあります。ご興味があれば、ぜひご一読ください。

また、過去の報告書はこちらのリンクからアクセスできます。ご参考までに。

**********************

本サイトWealth Management Journal(以下「WMJ」)に記載されている情報には将来的な出来事に関する予想が含まれていることがありますが、それらの記述はあくまで予想でありその内容の正確性、信頼性等を保証するものではありません。また、情報の正確性については万全を期しておりますが、その正確性、信頼性等を保証するものではありません。投資に関するすべての決定は、ご自身の判断でなさるようにお願い致します。

本メールに記載されている情報に基づいて被ったいかなる損害についても当社及び情報提供者は一切の責任を負いません。