富裕層と一言で言っても、その資産クラスもさることながら、その資産を今後どの程度増やしていきたいのか、もしくは、増やすことより守ることを優先したいのかなど、資産への考え方も様々です。ここでは現時点での資産クラスと目標とする資産ごとに4つに大別して、それぞれのクラスですべきことを現役IFAがお伝えします。なお、ここでいう資産とは、自宅不動産や別荘、自宅にある美術品など、自分で使用したり楽しんだりする「実需」以外の、金融資産や不動産などを指します。また、「増やす」期間は長期ではなく、3年~5年といった一定の期間を指します。

<クラスの定義>

クラス1:1億円を3億円にしたい方々

クラス3:3億円を10億円にしたい方々

クラス10:10億円を30億円にしたい方々

クラス30:30億円を100億円にしたい方々

これまで、保有する金融資産1億円を3億円に増やすための戦略(クラス1)、3億円を10億円に増やすための戦略(クラス3)を紹介しました。

この上のクラス(クラス10)の運用(資産10億円を30億円へ)は、それまでの延長線上ではなく、大きく状況が変わってきます。

プラスの面:とれるリスクが増え、運用商品の優先的な紹介を受けられる

プラスの面の第一は、運用においてとれるリスクが増えることです。余裕資金という前提ではありますが、このクラスでは手元に十分な資金を残して運用するのが一般的で、万が一、運用が失敗して元本を割り込んだとしても通常の生活への支障は殆どありません。このため、金融機関などが判定するリスク許容度でも一般的に最高位にランクされ、あらゆる運用商品で運用できるようになり、検討できる運用商品の幅が格段に広がります。

第二に、優先的に運用商品の紹介を受けることが出来るようになります。このクラスの運用は1ショット1億円以上になることが珍しくなく、営業担当者から見て上顧客です。当然のことながら、営業担当者は上顧客に対して関係強化と実績獲得を狙って良い商品を優先的に紹介します。こうなると、優先的に紹介された運用商品から良好な投資パフォーマンスが生まれ、取引額が増加し、また優先的にいい商品の紹介をうけるという好循環になります。また、不動産など他の運用資産の場合でも、1取引のロットが大きい顧客は営業担当者からみて魅力的なので、いい運用商品を優先的に紹介されるようになります。

最後に、グローバルな運用商品を検討することが出来るようになります。UBSやクレディ・スイスなど外資系のプライベートバンクの口座開設基準は概ね最低金融資産10億円と言われています。外資系のプライベートバンクはヘッジファンドやPEファンドなど、投資信託にはないようなアセットクラスを紹介してくれます。こうした運用商品は期待リターンが高いものも多く、また運用ポートフォリオを構築しながらリスクを極小化しつつ運用成績を向上させることができる可能性が高まります。

マイナスの面:ゲリラ的な運用での高パフォーマンスが期待できない

一方で、難しさも増えます。数百万円を10倍にするのは意外にできますが、1億円を10倍にするのは難しいものです。例えば急成長中の小型株に、値上りを狙って投資すると、株価が10倍になることがあります。ただ、そうした株は10倍になっても時価総額が小さく、1億円分を売却しようとしてもその取引そのものが時価に影響を与えたり、最悪買い手が見つからなかったりします。1ショットで大きい金額を運用する場合、運用対象がかなり大きなものを選ぶ必要があります。

クラス10運用のポイント:リスクを見極め、どのリスクをとるか明確にする

クラス10の運用では様々な運用商品が紹介され、発掘には困りません。ただ、何に投資すればいいかの悩みは、候補が増える分、大きくなります。投資利回りが高まるということは、その分リスクも高まります。

ここで重要なのが、どのリスクをとることが出来るのかを明確にすることです。投資資金の性格や投資家の投資経験などによって、とれるリスクは様々です。どのリスクをとることが出来るかを明確にしておけば、そのリスクが表面化した場合の対応が迅速にできます。

また、様々な運用商品を組み合わせることによってリスクヘッジをすることもできます。例えば、インフレというリスクには株や不動産、景気悪化のリスクには債券運用がリスクヘッジとして有効であることが知られていますが、その時の状況に応じて最適な運用ポートフォリオを構築すること、また環境変化に応じて柔軟に運用ポートフォリオを組み替えることが重要です。

万が一の余裕はあるとはいえ、重要なのは、ハイリスク・ハイリターン商品でどう高パフォーマンスを実現するか、そのためには、運用において、何をあきらめるか、を明確にする必要があります。

代表的なリスクと対応策

1. 流動性リスク

クラス10運用でもっとも対応可能なリスクは流動性リスク、すなわち短期間での換金が難しいというリスクだと思います。一般的に高利回りのヘッジファンドやプライベートエクイティファンドなどは期待される投資リターンが高い一方、換金できる時期がかなり先か、限定されており、資金的には長期間塩漬けになります。但し、クラス10運用の場合、資金的な余裕があるので、このリスクをとることは比較的可能と思われます。運用会社にとっては換金に備えて流動性の高い資金を確保しておくことは運用成績を大きく下げることにつながるのですが、こうした換金性の低いファンドはじっくり運用できるので相対的に良好な投資リターンを挙げています。

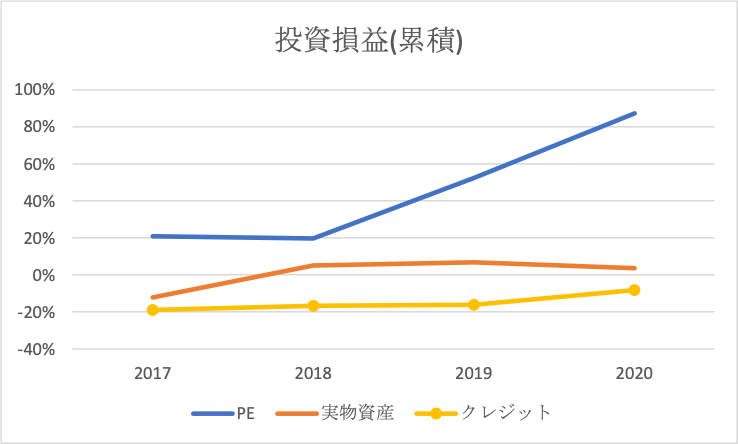

■大手投資会社KKRの投資損益(累積)

(10-K)

2. クレジットリスク

次にとれるリスクはクレジットリスクです。

クレジットリスクは企業の破たん等で投資価値が大幅に減少するリスクのことですが、投資対象を分散することで相当程度リスクを圧縮することが出来ます。ディストレス債と呼ばれる低格付け債などは価格が額面の30%程度で取引されることがありますが、この低価格は大手の機関投資家が投資基準から逸脱するため投資できないことによるものです。ところが、企業の破たんは世界恐慌のような極端な状況でなければ個社の事情であり、取引関係のない別業種の企業が連鎖的に破たんするとはあまりありません。また日本ではまだ破たん後の回収率は低いですが、米国の社債などではデフォルト債の回収率は20-30%あります。デフォルト前に払われるクーポンの利回りが3倍程度に増加することに加え、回収率を考慮した際、ロスは投資金額の1/3程度に収まると見れば、独立した3社の社債を購入すれば投資としては成り立ちます。

一般的に個人向け社債と違い、機関投資家向けに発行された社債は額面が1億円程度なので、ディストレス債でも3000万円程度になります。これを分散投資するとなると、やはり1ショット1億円程度になります。これができるのも、クラス10の特権と言えるでしょう。

■アセットクラス毎の投資リターンとリスクとの関係

本資料は投資判断の参考となる情報提供のみを目的として作成されたもので、投資勧誘を目的としたものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。本資料は、信頼できると判断した情報源からの情報に基づいて作成したものですが、正確性、完全性を保証するものではありません。万一、本資料に基づいてお客様が損害を被ったとしても当社及び情報提供者は一切その責任を負うものではありません。本資料は著作権によって保護されており、無断で転用、複製又は販売等を行うことは固く禁じます。