日本経済新聞が2022年7月29日の社説で『ベンチャーへの逆風に備えよ』と主張しました。「ベンチャー企業への資金の流れが世界規模で滞り始めている。(中略)投資家は、長期の視点に立ってスタートアップへの資金供給を続けてほしい。そのうえで、経営指南を強化して良質な企業の成長を後押しすべきだ。」と指摘しています。日本経済新聞の河浪金融部長はたたみかけるように『銀行経営こそ「貯蓄から投資」を』と銀行がベンチャーキャピタル(VC)投資に今、資金を投下すべきと意見を出しています。VC投資について、Bridge Rock Consultingのマネージング・ディレクター、岩田雄さんに聞いてきました。

シンガポールではVC投資が盛んだと聞きました。

VCファンドの運用会社はたくさんあります。シンガポール金融監督庁(Monetary Authority of Singapore)に登録されているVCファンドの運用会社数は153社(2022年9月12日時点)あり、ネットで検索するともっとあるようです。CB Insightsのデータによると、2022年上半期のシンガポールにおける未公開株投資の8割はアーリーステージで、米国/日本/中国がそれぞれ5割強であるのに対して、かなりアーリーステージの割合が高いのが特徴かもしれません。

投資家はやはり富裕層が多いのでしょうか?

富裕層も投資していますし、GICなどソブリンウェルスファンドも盛んに投資しています。華僑は新しい事業に皆で出資するという伝統があり、ファンドという形態を伴わず、シングルファミリーオフィスという形で自己資金の運用でVC投資をするところも多く、かなり投資家の層は厚いと思います。また、少し羽振りの良いプライベートバンカーもお客様と一緒に投資する、ということもあります。

やはり儲かるのですね。

VC投資が簡単に儲かるなら皆が群がり、昔から銀行だろうが年金基金だろうが、伝統的資産と同じくらい投資していたのではないでしょうか?日本経済新聞が取り上げたように少しぐらいの利上げで資金が干上がることは無いと思います。

そもそもVC投資はどの程度儲かり、それが上場株式投資とくらべてどうなのか?という疑問と真正面で向き合った英語のブログ記事がありました。

どんなタイトルのブログでしょうか?

「ベンチャー投資リターンと上場株式リターンの比較 データが語る真実(原題:“Venture returns vs. public markets: What the data says”)」という題のブログで、書いたのはシンガポールを拠点とするデータ分析を用いてVC投資を行うフィンテック企業のHatcher+の共同創業者の一人であるDan Hoogterp氏です。彼はアメリカ在住で、Bankrate社のシニアバイスプレジデント兼CTOを歴任するなど、データ分析をビジネスに結びつける第一人者です。ブログは内容の正確性を優先しているので少し読みづらい印象です。

ひょっとして第5回で紹介されていた会社でしょうか?

はい。そのとおりです。

それぞれのリターンの特徴はなんでしょうか?

急ぎますね!

結論を端的にいうと、二つに集約されます。

- 上場企業の投資リターンは緩やかな正規分布をしている。

- VC投資リターンは冪(べき)乗則に従ったリターンをしている。

上場株式のリターン分析は、データが豊富なのであまり難しく無いのですが、VC投資は情報が不完全なので補正や仮定を置いて分析しています。今回の分析の目的は、過去を正確に捉えて精緻な分析を行う点にはなく、大まかな傾向を捉えることに主眼を置いています。不完全なデータを用いる制約条件の下では合理的な判断だと思います。Hoogterp氏は分析をするのにあたり、何をどうしたのかを正直に書いた結果、難解なエントリーになりましたが、要約すると上記の二つの点です。

図で見ていただく方が早いと思います。 下の図は、上場企業の月次リターンを分析したもので、緩やかな正規分布をしていることがわかります。

上場株式は、正規分布をしておりますので、30銘柄以上に投資すれば、投資結果はあまり大きく変わりません。例えば、福岡ドームのホークス戦を観戦している観客をランダムに30人選んで、身長と体重のそれぞれの平均を取れば、観戦している人の平均からあまり乖離しない結果となります。

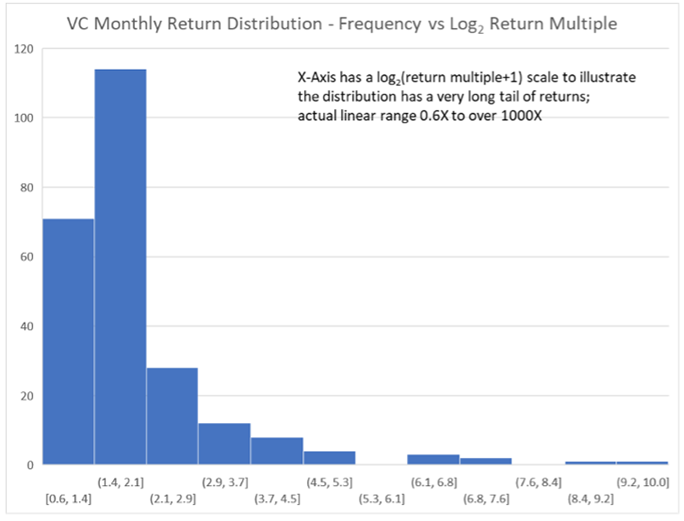

次の図はVC投資のリターン分布をみますと、冪乗則または指数関数に従って大まかに分布しているのがわかります。

ところで冪乗則の特徴はなんでしょう?

冪乗則に則った分布をするものは、平均とか標準偏差に意味がなく、頻度が少なくても値が大きい事例があると全体を動かしてしまいます。福岡ドームの例を続けますと、その日、孫正義さんが試合途中に球場に入ったならば、観戦者の平均資産は孫さんが球場に入る前と後で大きく変わります。

福岡ドームの収容人員はプロ野球の試合で38,561人です。プロ野球の応援に来る人は単身の人が多いと仮定して、単身世帯の平均金融資産は約1000万円という調査がありますので、観戦者の平均金融資産は約1000万円とします。そこに約2兆9000億円の資産をお持ちの孫さんが加わると、孫さんを加えた観戦者の平均金融資産は約8500万円に跳ね上がります。

孫さんが先ほどの30名に加わっても、31名の身長と体重は観戦者全員の平均の身長と体重に大きな変化はしませんが、孫さんが加わると31名の平均資産は約936億円となり、8500万円から大きく上昇します。これが冪乗則に則った分布が引き起こす現象で、地震や売れる本や映画などが身近な例です。

VC投資は冪乗則に則りますので、第5回でもご紹介したとおり、500件あるいはそれ以上の投資をしないと安定した運用結果が得られないとの研究があります。ユニコーンは出現すればリターンは大きいけれども、滅多に現れない。数を打たなければ当たらない。当たらなければ安定したリターンを得られない。これがVC投資の難しさだと思います。

銀行に限らず、500社に投資することは難しいのでは無いでしょうか?

コストと手間を考えると大変なことだと思います。そもそも投資対象を探してくることから大変です。様々なビジネスモデルの話を聞き、投資を決定してもその後のフォローアップを考えると気が遠くなります。ソフトバンクのビジョン・ファンドは資金力でスタートアップに投資しています。仮にユニコーンが生まれても、そのまま成長し続けるとは限りません。2022年8月の決算説明会で孫さんが「上場株は冬の時代だが、ユニコーンの冬はもっと長く続く」と見通しを示したと日本経済新聞が報道していました。ソフトバンクはアリババやアームなど成功事例も多いのですが、VC投資はユニコーンが生まれた後も簡単では無いことも証明しています。

やらない方がいいような気分になりますね。

今回の分析でもう一つ特徴的なのは上場株投資とVC投資の相関は0.33程度で、組み合わせることにより、投資家のポートフォリオ全体のリスク/リターン特性がよくなることが期待できるということです。従ってやった方が良い、という結論になります。

Hatcherは別のレポートでVC投資の特徴として、IPOに近いステージで投資すればするほどNASDAQのリターンに近似し、シードに近ければ近いほど投資リターンが高くなると分析しています。ただ、アーリーステージから投資すると当たれば大きいけど外れも多い、という結果になるのは見てきたとおりです。

VC投資は新しい成長の種を播いて、育てて収穫を取り込みます。農業に近い印象を持ち、意外と日本人の気質に合うのでは無いでしょうか?

**********************

本サイトWealth Management Journal(以下「WMJ」)に記載されている情報には将来的な出来事に関する予想が含まれていることがありますが、それらの記述はあくまで予想でありその内容の正確性、信頼性等を保証するものではありません。また、情報の正確性については万全を期しておりますが、その正確性、信頼性等を保証するものではありません。投資に関するすべての決定は、ご自身の判断でなさるようにお願い致します。

本メールに記載されている情報に基づいて被ったいかなる損害についても当社及び情報提供者は一切の責任を負いません。