不動産投資を行う際に投資を行う方が最も気になるのは、「利回り」と「キャッシュフロー」の2つでしょう。

投資不動産の購入価格については、「いいものを安く買いたい」と、だれでも思う事ですが、総額ボリュームについては、「銀行借り入れがどのくらいできるか」という個人(企業)の信用力の差が大きいため、例えば、3億の物件を買う決断の重さは、各自それぞれです。こうして考えると、不動産投資で最も気になるのは、「利回りはいくらか?」と「その物件から得られる収益はいくらか」だと思います。今回の原稿では、不動産投資の指標となる「利回り」について深堀してみましょう。

不動産投資の期待利回りについて

「利回り」は、一般的には、【経費などを引いた純収益(年)÷物件価格】=「ネット利回り」で計算しますが、単純に【賃料収入(年)÷物件価格】 で計算する「表面利回り」で算出することあります。しかし、不動産投資を積極的に行い、安定した不動産資産運用を行う方では、「ネット利回り」を見るのが一般的です。

投資する方が「どれくらいの利回りの物件なら購入しようと思うか」つまり、求める「期待利回り」は、物件種別、築年数、場所(立地)などにより異なります。また、投資する時期にも、大きく異なります。ここ7~8年続いている、そしてコロナショックでも大きな影響がなかったように不動産投資熱が活況の場合は、不動産価格が上がり続けますが、それに比べて賃料はその上昇ペースは遅い(賃料の粘着性といいます。)のが一般的です。そのため、「利回り」は低くなります。

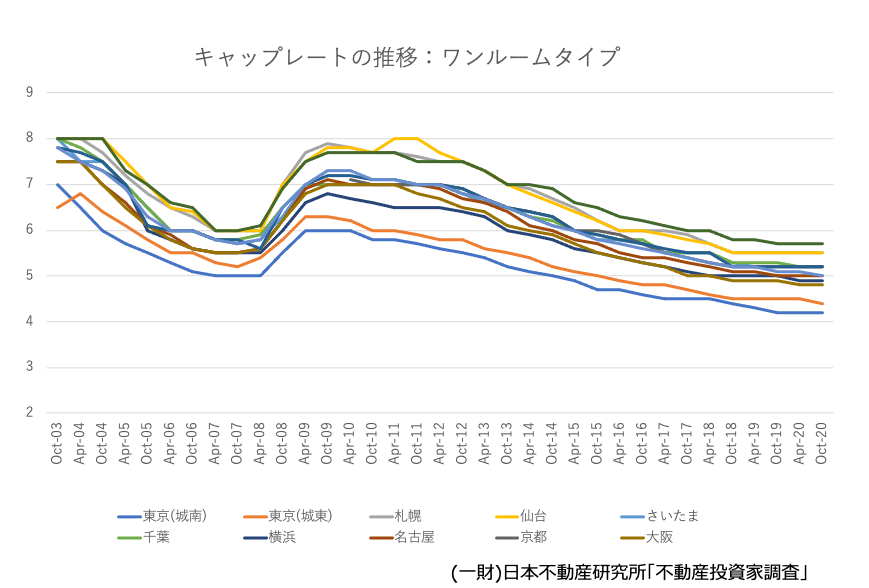

2003年~20年のキャップレートの推移

投資家の「期待利回り」は、キャップレートと呼ばれ、いくつかのシンクタンク等がデータを収集して(おもにアンケート調査)、分析・公表しています。

図1は、(財)日本不動産研究所が公表している不動産投資家調査、全国のワンルームタイプのレジデンスにおけるキャップレートの推移(2003年10月~20年10月)です。この調査は年2回4月と10月に行われるため、執筆時21年4月初旬では、20年10月分が最新となっています。

ワンルームタイプにおける東京都心(城南・城東)エリアのキャップレートは、ミニバブル期とよばれた05年ごろから下傾向が続き、のちにリーマンショックと呼ばれる直前の2007年10月には5%ちょうどくらいになっていました。しかし、リーマンショックの影響が出始めた2008年から上昇が始まり6%前後にまで急反発します。その後2010年中ごろから、低下傾向が続き2015年10月には4.7%とミニバブル期の最低値を下回ります。この間、住宅賃料はやや上昇したものの大きな変化が見られなかったため、この変化は物件価格の上昇によるものです。その後も不動産投資の熱狂はつづいており、都心のワンルームタイプのキャップレートは4%ちょうどくらいを推移しています。

注目していただきたいのは、コロナショックがおこった20年4月10月のキャップレートです。この間、全国ほとんどのエリアでキャップレートの大きな変動はありませんでした。レジデンス(住居)投資の底堅さがうかがえます。

キャップレートの分解から、市況を読み解く方法

賃貸不動産の利回りは、「リスクフリーレート+不動産固有のリスクプレミアム+地域のリスクプレミアム」で考えると理解しやすいと思います。

リスクフリーレートは基本的に日本国債10年物(JGB10)を適用します。また不動産固有のリスクは概ね3%~4%前後と考えられています。現在のリスクフリーレートはほぼゼロと見ていいですから、あとは地域のリスクプレミアムを考慮します。最も賃料の高いエリア、このグラフ中では城南エリアがそれに該当します。上記グラフでの各地のキャップレートの差は、地域リスクプレミアムの差と考えるとよいでしょう。

例えば、現在の都心一等地のキャップレート4.0%=リスクフリーレート(0.0%)+不動産固有のリスクプレミアム3.5%+地域リスクプレミアム0.5% というように考えると理解しやすいと思います。

不動産固有のリスクプレミアムは、いろんな要因からのリスクプレミアムですが、近年ではJREITの平均利回りと似通っています。

ちなみに4月2日時点でJREITの平均利回りは3.57%となっています。JREITの動きは、実物不動産の半年後の動きを予測したものと言われています。

こうして考えると、国債(JGB)10年物の利回りの推移とJREIT平均利回りの推移を注視しておけば、今後の動向が読めるといっていいのかもしれません。

実物不動産投資における「いまは買い時か」や「いまは売り時か」を考える時の目安になると思います。